اوراق مرابحه، اوراق بهاداری با نام است و قابلیت نقلوانتقال دارد که این موضوع نشاندهنده مالکیت مشاع شخص دارنده آن دارایی مالی است که بر اساس قرارداد مرابحه به وجود آمده است.

مقدمهای دربارهی اوراق مرابحه

انباشت، تأمین و تخصیص بهینهی سرمایه نقش بهسزایی در رشد اقتصادی کشورها دارد. بنگاهها و کسبوکارها به دلایل متنوعی مثل برنامههای توسعهای، نوآوری و تحول، اصلاح ساختار و تأمین سرمایهی در گردش (به منظور پوشش نقدینگی لازم برای شروع و ادامه عملیات اصلی کسبوکار)، به تأمین منابع نیاز دارند. شیوههای مختلفی به منظور تأمین مالی بنگاهها وجود دارد. آوردهی سهامداران (افزایش سرمایه و یا ورود شرکای جدید)، اخذ تسهیلات و اعتبارهای بانکی و انتشار اوراق بهادار مبتنی بر بدهی، از جمله شیوههای تأمین مالی کسبوکارها هستند.

با توجه به موازین اسلامی و تحریم ربا، همچنین شرایط اثرگذار بر محیط فعالیت، تأمین مالی کسبوکارهای ایرانی از محل عمومی، متفاوت از شیوهی رایج در سایر اقتصادها است. قراردادهای مضاربه، قرضالحسنه، مشارکت، خرید دین، جعاله و… از جمله قراردادهای رایج در انتقال سرمایه از سمت عرضهکنندگان منابع به سوی متقاضیان است.

یکی از گزینههای جذب منابع، استفاده از ظرفیت عقد مرابحه است. عقد مرابحه مبتنی بر بیع است و در جریان آن طرف تأمینکنندهی منابع، بهای تمامشدهی داراییها را به همراه درصدی (یا مقداری) تحت عنوان سود خود (از محل خرید دارایی و واگذاری مجدد آن) به طرف متقاضی اعلام میکنند. سپس تحت قراردادهای فروش اقساطی و فروش نسیه، حق انتفاع از دارایی را به متقاضی واگذار میکند. در بیان ساده، ذیل قرارداد مرابحه، سمت عرضهکنندهی منابع، دارایی معینی را (بر حسب تشخیص خود یا تقاضای ایجاد شده) خریداری کرده، سپس با تعیین سود معین و تعریف شرایط واگذاری، دارایی را در اختیار متقاضی قرار میدهد.

اوراق مرابحه بر مبنای قرارداد مرابحه منتشر میشود. دارندگان اوراق مرابحه در واقع تأمینکنندگان منابع لازم برای خرید دارایی میباشند. که در جریان واگذاری مجدد آنها به انتفاع میرسند. به عبارت دیگر، صاحبان اوراق نسبت به دارایی و دین حاصل از قرارداد مرابحه مالکیت مشاع دارند.

ویژگی اوراق صکوک؟

در قراردادها و اوراق قرضهی رایج در بسیاری از اقتصادها، دارندهی اوراق قرضه در ازاء دریافت سود قطعی از جانب متقاضی، منابع خود را در اختیار او قرار میدهد و نسبت به ریسکها و زیانهای احتمالی هیچگونه مسئولیتی ندارد. با توجه به قوانین و مقررات بازار سرمایه و بر اساس سود اعلامشده در زمان عقد قرارداد مرابحه، میزان سود دارندگان اوراق مشخص و ثابت است. تفاوت اصلی بازدهی اوراق مرابحه و اوراق قرضه در محل شناسایی سود میباشد. اوراق قرضه ربوی سود خود را بر اساس اصل منابع مالی تعیین میکنند. در حالیکه میزان سود اوراق مرابحه مبتنی بر قرارداد بیع و دارایی مشخصی میباشد. دارندگان اوراق مرابحه میتوانند از ظرفیت بازار ثانویه به منظور واگذاری اوراق تحت مالکیت خود به دیگران استفاده کنند.

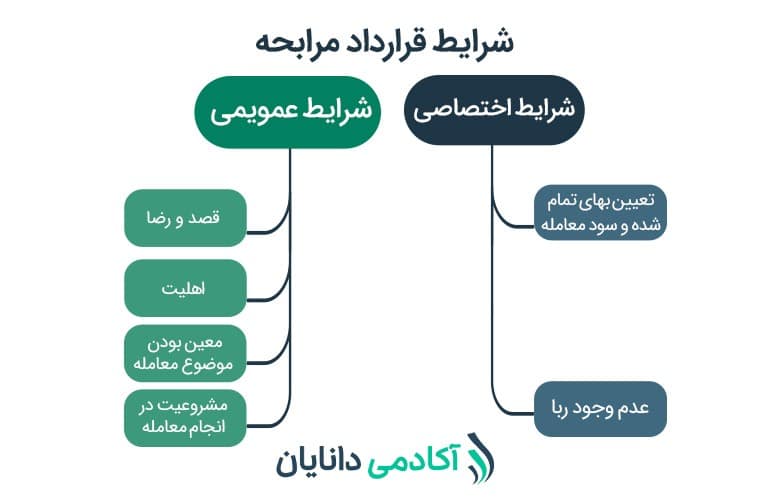

شرایط قرارداد اوراق مرابحه

بر اساس دستورالعمل بانک مرکزی نسبت به انتشار اوراق مرابحه، عقد مرابحه عقدی است که به موجب آن، عرضهکننده بهای تمامشدهی اموال و خدمات را به اطلاع متقاضی میرساند، سپس با افزودن مبلغ يا درصدی اضافی به عنوان سود، آن را به صورت نقدی، نسيهی دفعی يا اقساطی، به اقساط مساوی و يا غيرمساوی، در سررسید یا سررسیدهای معین به متقاضي واگذار ميکند. قرارداد مرابحه مشابه سایر عقود اسلامی دارای شرایط عمومی و خاص میباشد که در ادامه مشاهده مینمایید:

برای درک بهتر نقش قراردادهای مرابحه و اوراق مرابحه، تصور کنید که یک نهاد اقتصادی (بانی)، قصد تأسیس یک شرکت صنعتی را دارد و به منظور تأمین بخشی از اعتبار برآوردی جهت انجام پروژه، اقدام به فروش بخشی از داراییها و دینهای خود میکند. در صورتی که هزینهی برآوردی جهت تأسیس شرکت 1000 میلیارد ریال باشد و شرکت در زمان فعلی، توانایی تأمین بیش از 600 میلیارد ریال را نداشته است باشد، لازم است که در ابتدای کار مابقی منابع مورد نیاز جهت تأسیس شرکت (400 میلیارد ریال) را به صورت نسیه و از منابع خارج از شرکت تأمین کرده، سپس در سررسیدهای مشخصی کل تعهدات خود را شامل اصل منابع و سود حاصل از تحصیل نسیه (500 میلیارد ریال) بازپرداخت نماید. در این حالت، شرکت اقدام به تأسیس شرکتی واسطه کرده، اوراق مرابحهی مشخصی را منتشر میکند (انتشار 500 هزار ورقهی مرابحه به ارزش اسمی 1 میلیون ریالی).

شرکت واسطه، اوراق را به قیمت 450 میلیارد ریال به عموم سرمایهگذاران واگذار میکند و پس از کسر کارمزد انتشار اوراق، منابع حاصل (400 میلیارد ریال) را در پروژهی شرکت صنعتی سرمایهگذاری کرده، سرمایهگذاری خود را به قیمت 500 میلیارد ریال ذیل قرارداد مرابحه و فروش نسیه به متقاضی تأسیس شرکت میفروشد. باید توجه داشت اختلاف نرخ بازده سالانهی اوراق و نرخ بازده مورد انتظار بازار در تعیین قیمت عرضهی اوراق مؤثر است. در این مثال فرض بر این بودهاست که نرخ بازده اوراق کمتر از بازار است، لذا اوراق به قیمتی کمتر از ارزش اسمی عرضه شدهاست.

لازم به ذکر است که فروش این نوع از اوراق بهادار در بازار اولیه (واگذاری اوراق بهادار به خریداران جهت انجام پروژه) بوده و از نظر شرعی ابهامی دارند. اما معاملات بازار ثانویه به دلیل اینکه اوراق مرابحه تحت عنوان اسناد مالی مورد معامله قرار میگیرند بین متخصصان فقهی مورد مناقشه و اختلاف است.

ارکان اوراق مرابحه

- بانی اوراق مرابحه: شخصیتی حقوقی که به منظور تأمین مالی وی، اوراق مرابحه منتشر میشود.

- سرمایهگذاران اوراق مرابحه: اشخاص حقیقی و حقوقی که با هدف سرمایهگذاری، اوراق مرابحه مبتنی بر قرارداد مرابحه را خریداری میکنند.

- ناشر(واسط) اوراق مرابحه: شخصیت حقوقی که با هدف نقل و انتقال داراییهای مورد قرارداد مرابحه و به وکالت از سرمایهگذاران تشکیل میشود.

- تأمین سرمایه اوراق مرابحه: شرکتی که به عنوان واسط بین ناشر و سرمایهگذاران فعالیت میکند.

- عامل اوراق مرابحه: مؤسسهی پولی و اعتباری که به دریافت وجوه از سرمایهگذاران و پرداخت اصل و فرع اوراق در سررسیدهای معین میپردازد.

- ضامن اوراق مرابحه: شخصیت حقوقی که بازپرداخت اصل و فرع اوراق را ضمانت میکند.

- امین اوراق مرابحه (شرکت مدیریت دارایی مرکزی): شخص حقوقی که به منظور حمایت از منافع سرمایهگذار بر عملیات اوراق مرابحه نظارت میکند.

- حسابرس اوراق مرابحه: حسابرس معتمد سازمان بورس و اوراق بهادار که تحت نظر رکن امین فعالیت میکند.

- بازارگردان اوراق مرابحه: شخصیت حقوقی که با برخورداری از تواناییهای لازم به افزایش نقدشوندگی اوراق در معاملات ثانویه کمک میکند.

- ناظر اوراق مرابحه: سازمان بورس و اوراق بهادار میباشد که اجازه انتشار اوراق را صادر میکند.

انواع اوراق مرابحه

در سال 1389 کمیتهی فقهی سازمان بورس و اوراق بهادار، اوراق مرابحه را به چهار دستهی مجزا طبقهبندی کرد. شرکتهای متقاضیِ انتشار اوراق، بر اساس نوع و حجم نیاز خود به منابع میتوانند اوراق مرابحهی مناسب شرایط خود را منتشر کنند. در ادامه چهار دسته اوراق مرابحه معرفی شدهاست:

-

اوراق مرابحهی تأمین مالی:

در صورتی که شرکت متقاضی به دنبال تأمین سرمایه جهت انجام پروژهها و سرمایهگذاریهای خود باشد، میتواند شرکت واسطهای به منظور انتشار اوراق مرابحه تشکیل دهد. شرکت واسطهای از طریق وجوه حاصل از سرمایهگذاران (خریداران اوراق) پروژه یا کالای مورد تقاضا را خریداری کرده، تحت قرارداد مرابحه و فروش نسیه یا اقساطی به قیمت بالاتر به متقاضی تأمین مالی واگذار میکند.

-

اوراق مرابحهی رهنی:

در بازار معاملات کالا، همیشه کسبوکارهایی مثل شرکتهای لیزینگ اقدام به فروش اقساطی میکنند. اوراق مرابحهی رهنی به این شرکتها امکان نقد کردن حسابهای دریافتی آتی را میدهد. در واقع این شرکتها با انتشار اوراق مرابحه به قیمتی برابر ارزش تنزیلیافتهی جریانهای آتی، مطالبات حاصل از فروش اقساطی خود را نقد کرده، در سررسیدهای اقساط و به وکالت از دارندگان اوراق، اقساط را دریافت و به آنها پرداخت مینماید.

-

اوراق مرابحهی تأمین نقدینگی:

یکی از مشکلات احتمالی فعالیت بنگاهها، کمبود نقدینگی در زمانهای خاص مثل دورههای رکود است. انتشار اوراق مرابحه این امکان را به بنگاهها میدهد که بتوانند به نقدینگی مناسبی در بازهی زمانی مشخصی دستیابند. انتشار این نوع از اوراق به شرکتها امکان فروش نقدی برخی از داراییهای خود و خرید مجدد همان داراییها را به صورت نسیه فراهم میکند.

-

اوراق مرابحهی تشکیل سرمایهی تجاری:

در صورتی که متقاضی سرمایه با هدف انجام مستمر فعالیتهای تجاری، متقاضی تأمین سرمایه باشد میتواند از اوراق مرابحه استفاده کند. شرکت منتشرکنندهی اوراق، به وکالت از خریداران اوراق اقدام به خرید نقدی کالاهای مشخص و مورد تقاضا میکند، سپس آنها به صورت نسیه و اقساطی و به قیمت بالاتر به متقاضیان دیگر واگذار میکند. در این نوع از اوراق، ناشر صرفاً به انجام معاملهی خرید و فروش میپردازد و بهرهبرداری فنی، صنعتی و… از کالاهای خریداریشده، توسط او صورت نمیگیرد.

وضعیت اوراق مرابحه در بازار فرابورس

بر اساس آمار منتشرشده از سازمان فرابورس، وضعیت اوراق مرابحهی منتشرشده در این بازار (در تاریخ خرداد ماه 1401) به شرح زیر است (مبلغ اسمی هر ورقه برابر یک میلیون ریال میباشد):

اوراق مرابحه در واقع به عنوان سند بیع و خرید و فروش شناخته میشوند که از نظر شرعی (با ملاحظات خاصی) جایز است. اما خرید و فروش اسناد بیع (معاملات ثانویه اوراق) مورد بحث و مناقشه بوده، ممکن است تحت شرایطی مصداق ربا تلقی شود.

جمعبندی آکادمی دانایان دربارهی اوراق مرابحه

اوراق مرابحه از صکوک انتفاعی میباشد که نرخ سود ثابتی داشته، از قابلیت معامله در بازارهای ثانویه برخوردار است. این اوراق بر اساس قراردادهای مرابحه طراحی و منتشر میشوند و دارندگان اوراق به صورت مشاع مالک دارایی مالی حاصل از قرارداد مرابحه هستند. در قرارداد مرابحه رکن سرمایهگذار با خرید نقدی دارایی مشخصی و سپس فروش نسیه یا اقساطی آن به رکن بانی، ضمن تأمین خواستههای رکن بانی، از اختلاف قیمت خرید نقدی و قیمت فروش سود قطعی خود را شناسایی میکند. سطح کارایی اوراق مرابحه با میزان تنوع آنها ارتباط مستقیمی دارد. این اوراق توانایی تأمین مالی دولتها و شرکتهای مختلف را دارد.