بیشینهسازی ارزش و اصل تفکیک فیشر

تصور کنید مدیر یک شرکت سهامی عام هستید و چندین هزار سهامدار با ترجیحات مختلف هستید. در یک سر طیف ترجیحات این سهامداران مردی ثروتمند و جوان قراردارد، به سرمایهگذاری خود دید بلند مدت دارد و بازدهی بسیار بالایی انتظار دارد، در عین حال ریسک پذیری بالایی هم دارد. در سر دیگر طیف سرمایهگذاران در سهام شرکت، پیرزنی یا پیرمردی است که در دوران بازنشستگی خود به سر میبرد و اصلاً ریسک پذیر نیست. شما به عنوان مدیر مالی شرکت ترجیح کدام دسته از سرمایهگذاران خود را در اولویت قرار میدهید؟ سالمند بازنشسته یا مرد جوان ثروتمند، چگونه بین ترجیحات این دو گروه تعادل ایجاد میکنید؟ پاسخ این سؤال در اصل تفکیک فیشر نهفته است. در این مقاله قصد داریم اصل تفکیک فیشر را تشریح کنیم و راهی در مقابل مدیران شرکتها قرار دهیم که بتوانند میان ترجیحات سهامداران متنوع خود تعادل ایجاد کنند.

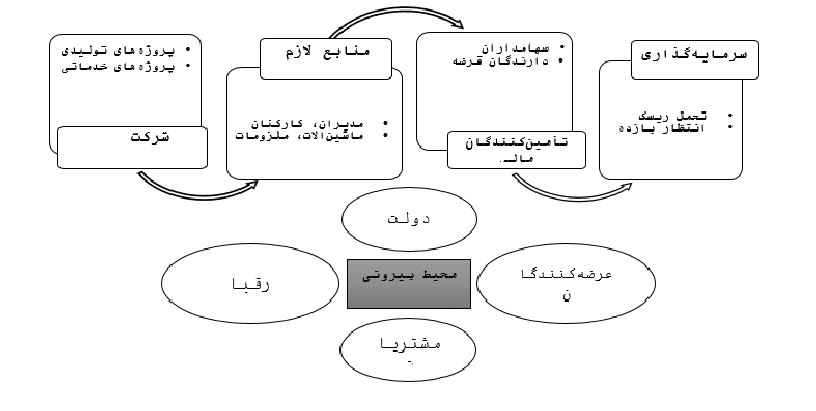

بنگاه اقتصادی و فضای کسبوکار آن

هر بنگاهی در محیطی زندگی میکند، و آن فضای بیرونی شرایطی را به بنگاه تحمیل میکند. دولت، رقبای شرکت، فروشندگان (supplier) کالاها و خدمات به شرکت، و مشتریان شرکت آن فضای بیرونی را میسازند که شرکت در کنترل آن نیست. هر شرکت پروژههای مختلفی را با توجه به این عناصر بیرونی به اجرا درمیآورد. هر شرکت برای پروژههای تولیدی و خدماتی خود منابعی دارد؛ برای پیشبردن این پروژهها از مدیران و کارکنان، ماشینآلات، ملزومات، و منابع دیگر استفاده میکند.

تأمین مالی شرکتها از مجاری مختلف و اصل تفکیک فیشر

تا آنجا که به بحث ما مربوط است، بنگاه از مجاری متفاوتی منابع مالی دریافت میکند: کسانی که به عنوان فراهمآورندگان منابع مالی، عنوان سهامدار (یا مالک شرکت) را دارند و کسانی است که به شرکت وام داده و از آن مطالبات دارند. اشخاصی که به شرکت پول میدهند، تحمل ریسک متفاوت دارند، و طبعاً انتظار بازده متفاوتی هم دارند؛ آنهایی که ریسک بیشتری را تحمل میکنند، انتظار بازده بیشتری هم دارند. با اصل تفکیک فیشر به دنبال راه حلی هستیم که به انتظارات متنوع سهامداران پاسخی بدهیم که تمام آنها راضی باشند.

سیر تکامل شرکتها و نگاهی به شرکتهای تکمالکی

وقتی به سیر تکاملی شرکتها توجه میکنیم، میبینیم شرکتها تکمالکی بودهاند، بعد اشکال پیچیدهتری یافته به شکل سهامی خاص و بعداً به شکل شرکت سهامی عام درآمدهاند. در شرکت تکمالکی، مالک مدیر عملیات، مدیر بازاریابی، مدیر مالی و … است. تضاد درونی پایین است؛ مالیات شرکت و سود سهام یک مرحلهای است. منابع مالی کسبوکار محدود است و فشار کمی برای بدهکارشدن وجود دارد. مالک خود مدیر بازاریابی، مدیر اجرایی و مدیر هر حوزهای است؛ خودش تصمیم میگیرد و تضاد درونی ندارد. کسی که پشت دخل قنادی نشسته و تکمالک قنادی است، فقط منافع خودش را تأمین میکند. باید مواظب باشد کسی مورد اعتماد پشت دخل بنگاه او بنشیند؛ خرید ارزان انجام بدهد؛ درست بفروشد؛ و طلبهایش را وصول کند. به عنوان مالک، وی منابع مالی محدودی دارد؛ به عنوان تکمالک طبعاً نمیتواند هزار میلیارد تومان وام بگیرد. برای این کار مجبور است در قالب شرکت حرکت کند.

شرکتهای سهامی خاص

در شرکت سهامی خاص مسئولیت مالک و مدیر تفکیک میشود، و بلافاصله در یک دو راهی قرار میگیریم که منافع مدیر یا نماینده (agent) از منافع مالک (principal) جداست و تضاد ایجاد میشود. در عین حال، فرصت سرمایهگذاری بیشتر میشود. مسئولیتها تفکیک و تضادها بیشتر میشود.

شرکت سهامی عام، محلی که اصل تفکیک فیشر اهمیت پیدا میکند

در شرکت سهامی عام فاصلهی مدیر از مالک بیشتر میشود. شرکت با فرصتهای سرمایهگذاری بازهم بیشتری مواجه میشود. سرمایهگذاران فعال و غیرفعال وارد مالکیت شرکت میشوند. منابع مالی شرکت افزایش مییابد و حرفهایهای مالی استخدام میشوند. تضادها طبعاً در سهامیهای عام تشدید میشود. نه تنها نظریهپردازان اقتصاد مالی به این تضادها میپردازند، بلکه علمای رشتههای علوم اجتماعی و روانشناسی هم به بررسی این تضادها علاقهمندند.

سهامداران متنوع و ترجیحات متفاوت آنها در شرکتهای سهامی عام

سهامداران هر شرکت سهامی عام اهداف مختلفی را دنبال میکنند. مثلاً خانم احمدی سهامدار شرکت دبیری بازنشسته است و به جریان نقدی فوری نیاز دارد. او از شرکت انتظار دارد پروژههای کوچکی را انتخاب و اجرا کند که با سرعت فروش رفته و به سود میرسد. صندوق بازنشستگی سهامدار دومی است که سرمایهگذاری بلندمدت در پروژههای بزرگ را ترجیح میدهد، و به سود سهام نیاز ندارد. سرمایهگذار سوم خود تاجر است، پیشبینی میکند که قیمتها بالا میرود، و بهتر است شرکت داراییهایش را نفروشد و منتظر آینده باشد. در این شرکت سهامی عام که مدیر هدف حداکثرسازی ثروت سرمایهگذاران را دنبال میکند، با این ترجیحات مختلفِ سرمایهگذاران، چه باید بکند و چگونه به آنها پاسخگو باشد.

ترجیحات مختلف سرمایهگذاران و اصل تفکیک فیشر

مدیر این شرکت سهامی عام با ترجیحهای سرمایهگذاری مختلف مواجه است. یک سرمایهگذار میخواهد زودتر به جریان نقدی برسد و از جریان نقدی دائمی برخوردار شود. دومی میخواهد جریان نقدی فوری نداشته باشد، و سومی ترجیح میدهد که شرکت بخشی از داراییهایش فروش برود و سود توزیع کند، و بخشی دیگر سرمایهگذاری شود. اینجا هست که میبینیم ممکن است بین حداکثرسازی ثروت سرمایهگذاران با ترجیحات سرمایهگذاران تضاد وجود داشته باشد.

اصل تفکیک فیشر ناجی مدیر مالی برای پاسخ به ترجیحات سرمایهگذاران

مدیر مالی در ابهام است که کدام مسیرِ ترجیحات سرمایهگذاران را دنبال کند که اصل تفکیک فیشر به کمک میآید. این اصل میخواهد تصمیمات سرمایهگذاری مدیران را از ترجیحات سهامداران جدا کند. اصل تفکیک فیشر سرمایهگذاران برای برآورد ترجیحات زمانی مصرفیشان میتوانند با نرخ بهره در بازار وام بدهند و بگیرند. بدین ترتیب، نقطهی بهینهی سرمایهگذاری جایی خواهد بود که نرخ بازدهی نهایی فرصتهای سرمایهگذاری با نرخ بهرهی بازار برابر باشد، و در آنجا ترجیحات زمانی مصرف (مصرف فعلی و آتی) مطلوبیت سرمایهگذار را به حداکثر میرساند.

پس، اگر سرمایهگذار سود تقسیمی لازم دارد که بتواند مصرف کند، یا ندارد و مصرف آتی دارد، بازار بدهی اجازه میدهد این ترجیحات زمانی آنجا دنبال شود. به خاطر ترجیحات سرمایهگذاران نباید فرصتهای سرمایهگذاری و هدف بیشینهکردن ثروت سرمایهگذار فراموش شود. جایی به نام بازار وجود دارد و آن ترجیحات در آنجا حلوفصل میشود. بنابراین، مدیر مالی شرکت بدون توجه به ترجیحات زمانی مصرف سهامداران، در پروژههایی سرمایهگذاری میکند که ثروت سهامداران بیشینه شود. اگر سود نقدی حاصل از سرمایهگذاری تکافوی مقدار مصرف مطلوب سرمایهگذاران را ندهد، سرمایهگذار به اندازۀ کسری، وام میگیرد و مصرف فعلی خود را به نقطۀ مطلوب میرساند و اگر سود نقدی حاصل از سرمایهگذاری بیش از مصرف سرمایهگذار باشد، به اندازۀ مازاد، سرمایهگذار وام میدهد.

اصل تفکیک فیشر و راه حلی سادهتر در بازار سهام

راه حل سادهتر در بازار سهام است که مدیر مالی شرکت بدون توجه به ترجیحات زمانی مصرف سهامداران در پروژههایی سرمایهگذاری میکند که ثروت سرمایهگذاران را بیشینه میکند و اگر سود نقدی تقسیمی شرکت تکافوی مصرف سهامداری را نکرد، آن سهامدار اکنون سهامی را در اختیار دارد که قیمت مناسبی یافته است و در زمانهای مناسب، سهامدار سهام خود را معامله میکند تا ثروت خود را در طول زمان انتقال دهد و به این ترتیب مطلوبیت خود را بیشینه سازد. به این ترتیب سهامداران مثال بالا همه خوشحالاند: خانم احمدی میتواند به قیمت افزایش یافته سهامش را بفروشد و نقد حاصل را بلافاصله مورد استفاده قرار دهد. مدیر صندوق بازنشستگی میتواند با وجوه سود تقسیمی دوباره سهام بخرد و لازم نیست پول سود تقسیمی را مصرف کند. سهامدار سوم هم میتواند بخشی از سهام را بفروشد و سرمایهگذاری مورد نظر خود را انجام دهد.

اصل تفکیک فیشر و اتخاد تصمیمات بهینهی سرمایهگذاری

در اصل تفکیک فیشر تصمیمات سرمایهگذاری مستقل از ترجیحات سرمایهگذاران است. جالب است که به ظاهر این اصل بسیار شبیه نظریهی ساختار سرمایهی مودیلیانی ـ میلر است که میگوید تصمیمات سرمایهگذاری مستقل از شیوهی تأمین مالی است. اینکه حسن به عنوان سهامدار پول داده یا حسین به عنوان دارندهی اوراق قرضه، در این که بنگاه کدام پروژه را انتخاب کند نباید تأثیر داشته باشد. طبق نظر فیشر، ترجیحات سرمایهگذار از تصمیمات سرمایهگذاری بنگاه مستقل است. نرخ بهره در بازار وام راهحل سادهای برای پاسخگویی به ترجیحات سهامداران است. در بازار سهام نیز سهامدار با معاملهی سهام میتواند ترجیحات نقدینگی خود را اعمال کند، و اجازه دهد مدیر مالی بیشینهسازی ثروت سهامداران را ادامه دهد.

دانش مالی جزو مواردی است که در نتیجهی سرمایهگذاری افراد به طور مستقیم تاثیر دارد. اگر این مطلب برای شما مفید بوده است، پیشنهاد میکنیم تا با مراجعه به صفحهی اصلی ما، از سایر محتواهای تحلیلی و آموزشی استفاده کنید.