تورم چیست؟

تورم، بهمعنای افزایش مداوم سطح عمومی قیمتها در یک اقتصاد و طی یک بازه زمانی مشخص است که به کاهش قدرت خرید مردم منجر میشود. کاهش نرخ تورم بهمعنای ارزانتر شدن کالاها نیست، بلکه به کاهش سرعت رشد قیمتها اشاره دارد. بهطورمثال، اگر نرخ تورم از ۱۵ درصد به ۱۰ درصد کاهش یابد، این بدان معناست که آهنگ رشد قیمتها کاهش یافته، نه اینکه قیمتها در حال کاهش است.

در تحلیل اقتصادی، تورم بهمعنای افزایش پیوسته و همیشگی قیمت کالاها و خدمات است. این افزایش قیمتها بهطور یکنواخت بر همه کالاها تاثیر نمیگذارد و ممکن است در بخشهای مختلف اقتصادی متفاوت باشد. بهعبارتدیگر، اگر تورم در یک جامعه ۲۰ درصد باشد، این بهمعنای افزایش متوسط قیمتهاست و ممکن است برخی کالاها مانند اقلام خوراکی تا ۲۵ درصد و کالاهای حملونقل ۱۸ درصد گرانتر شوند. در کل، تورم به کاهش قدرت خرید و تغییرات غیرهمگون قیمتها در بخشهای مختلف اقتصادی اشاره دارد.

تورم چگونه محاسبه می شود؟

برای محاسبهی تورم، معمولاً از شاخص قیمت مصرفکننده (CPI) استفاده میشود. این شاخص شامل گروهی از کالاها و خدمات است که هرکدام وزن خاصی دارند و تغییرات آنها به میزان تورم کمک میکند.

برای محاسبهی نرخ تورم، ابتدا باید سال پایهای انتخاب کرد. سپس شاخص CPI برای سال پایه و سالهای بعد محاسبه میشود. بهعنوانمثال، اگر شاخص CPI در ابتدای سال ۹۷ برابر با ۱۱۲.۹ و در انتهای سال ۹۷ برابر با ۱۶۴.۳ باشد، تغییرات قیمتها در این دوره بهصورت درصدی محاسبه میشود که به نرخ تورم منجر میشود. در این حالت، نرخ تورم برابر با ۴۵.۵ درصد خواهد بود.

انواع شاخصهای قیمت برای محاسبه تورم:

- شاخص قیمت مصرفکننده (CPI): این شاخص تغییرات قیمتها را براساس یک سبد کالای استاندارد اندازهگیری میکند و بهطورمعمول برای محاسبه نرخ تورم استفاده میشود.

- شاخص قیمت تولیدکننده (PPI): این شاخص تغییرات قیمتها را از دید تولیدکنندگان اندازهگیری میکند و به تحلیل تغییرات در قیمتهای تولیدکنندگان کمک میکند.

- شاخص قیمت عمدهفروشی: این شاخص قیمتها را در سطح عمدهفروشی بررسی میکند و معمولاً برای ارزیابی تغییرات قیمت در بازارهای عمدهفروشی کاربرد دارد.

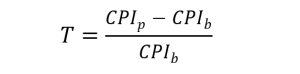

فرمول تورم چیست؟

برای محاسبه نرخ تورم با استفاده از CPI، فرمول زیر بهکارمیرود:

که در آن:

- : شاخص قیمت مصرفکننده در نقطه زمانی فعلی (معمولاً یک ماه یا یک سال)

- : شاخص قیمت مصرفکننده در نقطه زمانی قبلی (معمولاً یک ماه یا یک سال قبل)

انواع تورم چیست؟

تورم، به عنوان یک شاخص اقتصادی، انواع مختلفی دارد که در ادامه به معرفی انواع تورم و روشهای محاسبه آن میپردازیم.

- تورم نقطه به نقطه: این نوع تورم، تغییرات درصدی شاخص قیمت مصرفکننده (CPI) را در دو نقطهی زمانی مختلف اندازهگیری میکند. برای مثال، با مقایسهی شاخص CPI در یک ماه خاص نسبتبه ماه مشابه در سال گذشته، یا حتی مقایسهی ماهانه، میتوان به نرخ تورم نقطه به نقطه دست یافت. بهعنواننمونه، اگر CPI شهریورماه نسبتبه مردادماه افزایش ۴۵ درصدی نشان دهد، این مقدار تفاوت درصدی در یک ماه خاص را بیان میکند. توجه داشته باشید که این محاسبات تنها نوسانات قیمتی میان دو تاریخ موردنظر را در نظر میگیرد و تغییرات در بازهی زمانی بین این دو تاریخ نادیده گرفته میشود.

- متوسط نرخ تورم سالانه: این روش با محاسبهی متوسط نرخ تورم ماهانه در طول یکسال و سپس گرفتن میانگین هندسی از آن، بهدستمیآید. برخلاف تورم نقطه به نقطه، این روش نوسانات قیمتی در طول سال را در نظر میگیرد و بنابراین ممکن است با نرخ تورم نقطه به نقطه متفاوت باشد.

- تورم یک سال نسبتبه سال پایه: در این روش، نرخ تورم یک سال را نسبتبه سال پایه محاسبه میکنند. برای این کار، باید شاخص CPI سال موردنظر را از شاخص CPI سال پایه کم کرده و نتیجه را بر شاخص CPI سال پایه تقسیم کرد. این محاسبه درصد تغییرات را نسبتبه سال پایه نشان میدهد و میتواند تصویر واضحتری از تغییرات بلندمدت قیمتها ارائه دهد.

علت تورم چیست؟

دو عامل اصلی که به ایجاد پدیدهی تورم منجر میشوند، شامل اختلال در تعادل عرضهوتقاضا و افزایش نقدینگی در اقتصاد هستند. در ادامه این دو دسته از علل و عوامل مؤثر در ایجاد تورم بررسی شدهاند:

- اختلال در عرضهوتقاضا: هنگامی که تقاضای کالا یا خدمتی در بازار بهطور ناگهانی افزایش مییابد یا عرضهی آن کالا کاهش مییابد، قیمتها بهدلیل برهمخوردن تعادل عرضهوتقاضا افزایش مییابد. برای مثال، اگر تعداد خریداران کالایی خاص بهطور ناگهانی افزایش یابد درحالیکه عرضهی آن کالا ثابت مانده، رقابت میان خریداران موجب بالا رفتن قیمتها و ایجاد تورم میشود. این افزایش تقاضا میتواند بهدلیل افزایش پول در دست مردم یا اعتبار باشد که این جریان بهنوبهیخود ناشی از رشد نقدینگی و چاپ پول اضافی است.

- رشد نقدینگی: وقتی عرضهی پول در اقتصاد سریعتر از رشد تولید کالاها و خدمات افزایش یابد، قدرت خرید پول کاهش مییابد و قیمتها بالا میروند. این وضعیت زمانی بهوجودمیآید که دولت برای تأمین هزینههای خود از بانک مرکزی استقراض کند یا پول بیشتری چاپ کند که منجربه افزایش پایه پولی و نقدینگی کل میشود.

عوامل دیگر نیز در ایجاد تورم نقش دارند:

- عدم تعادل مالی دولت: وقتی هزینههای دولت از درآمدهای آن بیشتر میشود و دولت برای جبران کسری بودجه به استقراض از بانک مرکزی روی میآورد، پایهی پولی افزایش مییابد و این امر به افزایش نقدینگی و در نتیجه تورم منجر میشود.

- انتظارات تورمی: اگر مردم انتظار افزایش قیمتها را در آینده داشته باشند، ممکن است هزینههای خود را افزایش دهند و تولیدکنندگان نیز برای فروش کالاهای خود به امید افزایش قیمت در آینده صبر کنند. این رفتارها موجب کاهش عرضه و افزایش تقاضا میشود که بهنوبهیخود بر قیمتها تأثیر میگذارد و تورم را تشدید میکند.

تورم و اهمیت سرمایهگذاری ایمن

در شرایطی که تورم بهطور مداوم قدرت خرید را کاهش میدهد و بازارهای مالی با نوسانات شدیدی همراه هستند، انتخاب یک راهکار سرمایهگذاری امن اهمیت بیشتری پیدا میکند. یکی از ابزارهای کارآمد در این زمینه، بیمههای زندگی و سرمایهگذاری شرکت بیمهی باران است که با ارائهی سود قطعی ۲۹ درصدی در سال ۱۴۰۲، یک انتخاب مطمئن و سودآور بهشمارمیرود.

باتوجهبه شرایط تورمی فعلی، بسیاری از سرمایهگذاریها به دلیل ریسک بالا و نوسانات غیرقابل پیشبینی، خطراتی جدی برای سرمایهگذاران به همراه دارند. اما بیمهی باران، با تمرکز بر ایجاد تعادل میان سودآوری و امنیت، توانسته است محصولاتی را ارائه دهد که علاوه بر پوششهای بیمهای، امکان بهرهمندی از سود مرکب را نیز فراهم میکنند.

برای کسانی که بهدنبال یک سرمایهگذاری بلندمدت و مطمئن هستند، بیمهی باران فرصتهای جذابی را فراهم کرده است. به ویژه با طرحهای تسهیلاتی که امکان دریافت وام کمبهره بدون نیاز به ضامن را فراهم میآورند، این بیمهها به افراد اجازه میدهند تا با پرداخت اقساطی، در شرایط تورمی کنونی سرمایهگذاری کنند و در عین حال از پوششهای بیمهای متنوع و سودآور بهرهمند شوند.

به طور خلاصه، بیمهی باران نه نها یک سپر مالی در برابر نوسانات اقتصادی است، بلکه با ارائهی سود قطعی و شرایط تسهیلاتی مناسب، میتواند بهعنوان یک گزینهی سرمایهگذاری امن و هوشمندانه در مواجهه با تورم مورد توجه قرار گیرد.