نوع دیگری از انواع تجزیه و تحلیل صورتهای مالی، تحلیل عمودی است. ما در این مقاله سعی خواهیم کرد تا ابتدا تحلیل عمودی و هدف انجام را تشریح کنیم، سپس نحوهی انجام آن را توضیح دهیم، به مزایا و معایب آن بپردازیم و در نهایت به عنوان مثال برای صورتهای مالی نماد فاراک (ماشین سازی اراک) تحلیل عمودی را انجام دهیم. بخش مهمی از تجزیه و تحلیل عمودی صورتهای مالی تشریح نتایج به دست آمده است که در بخش آخر این مقاله به آن پرداخته شده است. تا انتهای این مقاله با ما همراه باشید تا با هم به بررسی این نوع از تجزیه و تحلیل صورتهای مالی بپردازیم.

تحلیل عمودی صورتهای مالی چیست؟

تجزیه و تحلیل عمودی صورتهای مالی یا vertical analysis یکی دیگر از روشها و ابزارهای تجزیه و تحلیل صورتهای مالی است. تجزیه و تحلیل عمودی غالباً در یک دورهی واحد برای هر صورت مالی قابل محاسبه و مشاهده است. در این نوع تحلیل بر خلاف تحلیل افقی، سال پایه و محاسبات بر مبنای آن دیگر مطرح نیست. تجزیه و تحلیل عمودی این امکان را به ما میدهد که بتوانیم درصدهای نسبی هر یک از اقلام صورتهای مالی را نسبت به یک قلم با اهمیت تعیین کنیم. تحلیل ارقام به دست آمده از تحلیل عمودی به ما در جهت کشف روابط بین اقلام مختلف یک صورت مالی یا همان همبستگی بین آنها کمک میکند.

طبیعتاً ترکیب تحلیل عمودی و افقی با یکدیگر و استفادهی توامان هر دوی آنها میتواند برای گرفتن نتیجهی درست و پیشبینی صحیح از آینده و بازدهی شرکت مدنظر کمک شایانی کند.

نحوهی محاسبهی تحلیل عمودی

در تحلیل عمودی هر یک از اقلام صورتهای مالی را به صورت درصدی از رقم یکی از اقلام پایه محاسبه میکنیم. بدین ترتیب در صورت سود و زیان هر یک از اقلام را به شکل درصدی از فروش و در صورت وضعیت مالی یا همان ترازنامه هر یک از اقلام را به صورت درصدی از کل داراییها یا بدهیها محاسبه خواهیم کرد. بنابراین میتوان گفت بر خلاف تحلیل افقی که مبتنی بر سال پایه است، تحلیل عمودی در واقع تحلیل صورتهای مالی هممقیاس است.

انتخاب قلم پایه یا مخرج کسر در تجزیه و تحلیل عمودی

مخرج کسر در تجزیه و تحلیل عمودی وابسته به نیاز ماست؛ به این معنا که با تحلیل عمودی به دنبال چه پاسخی هستیم، اما در تجزیه و تحلیل انواع صورتهای مالی اقلام مخرج کسر عموماً ثابت هستند و در این بخش به معرفی آن میپردازیم.

قلم پایه در ترازنامه عموماً داراییها یا بدهیهای شرکت هستند. اما در این موضوع هیچ قطعیتی وجود ندارد. ممکن است گاهی نیاز باشد قلم پایهی بخشهای زیر مجموعهی حقوق صاحبان سهام را بر کل حقوق صاحبان سهام تقسیم کنیم تا به نتیجهی دلخواه برسیم. قلم پایه در تحلیل عمودی صورت سود و زیان عموماً فروش شرکت است که در این مورد هم هیچ الزامی وجود ندارد. قلم پایه هم در صورت جریان وجوه نقد، جریان نقد ناشی از عملیات است؛ در این مورد هم مانند سایر صورتهای مالی توضیح داده شده در بالا هیچ قطعیتی وجود ندارد و شاید زمانی لازم باشد شما تمام اقلام را بر قلم جریان نقد ناشی از فعالیتهای سرمایهگذاری تقسیم کنید تا نتیجهی دلخواه را به دست آورید.

مزایا و معایب تحلیل عمودی

برای تحلیل عمودی مزایای متعددی میتوان در نظر گرفت که به اختصار به چند مورد از آنها اشاره خواهیم کرد.

- تحلیل عمودی یکی از سادهترین روشهای تحلیل مالی است.

- این نوع تحلیل با ارائه دادن نسبتهای درصدی و قابل مقایسه این امکان را میدهد تا به سادگی وضعیت مالی شرکت را در سالهای مختلف و یا وضعیت یک شرکت را با شرکتی دیگر و همینطور متوسط صنعتی که شرکت در آن مشغول به فعالیت است مقایسه کرد.

- تحلیل عمودی به درک بهتر ترکیب ساختاری اقلام مختلف مثل دارایی و میزان تأثیر هر یک از سایر حسابها بر آن کمک خواهد کرد.

- از آن جا که این تحلیل، نوعی تحلیل هممقیاس است به ما کمک میکند تا شرکتهایی با تفاوتهای فاحش در دارایی و یا فروش را بتوانیم به سادگی با یکدیگر مقایسه کنیم.

اما طبیعتاً معایبی نیز برای این سبک از تحلیل وجود دارد که در ادامه بدان اشاره خواهیم کرد؛ اما نکتهی قابل توجه این است که وجود این معایب ابداً دلیلی برای کنارگذاشتن و رد کردن تحلیل عمودی نیست و همچنان تحلیل عمودی به عنوان ابزاری سودمند در تجزیه و تحلیل صورتهای مالی قلمداد میشود.

یکی از ایراداتی که میتوان به آن اشاره کرد این است که تجزیه و تحلیل عمودی صورتهای مالی کمکی به تصمیمگیری قطعی نمیکند، چراکه هیچ استاندارد قابل تعریفی برای نسبتهای مختلف اجزای صورت وضعیت مالی و صورت سودوزیان وجود ندارد و این اعداد به خودی خود گویای چیزی نیستند و روند و مقایسهی آنهاست که با اهمیت است.

نمونهای از تحلیل عمودی

در انتهای این مقاله برای کمک به درک بهتر تحلیل عمودی و روش انجام آن، برای یک بازهی پنج ساله، صورتهای مالی نماد فاراک از بورس تهران را بررسی و تحلیل عمودی را برای آن انجام میدهیم. برای این منظور ابتدا صورتهای مالی موررد نیاز را از سایت کدال استخراج خواهیم کرد.

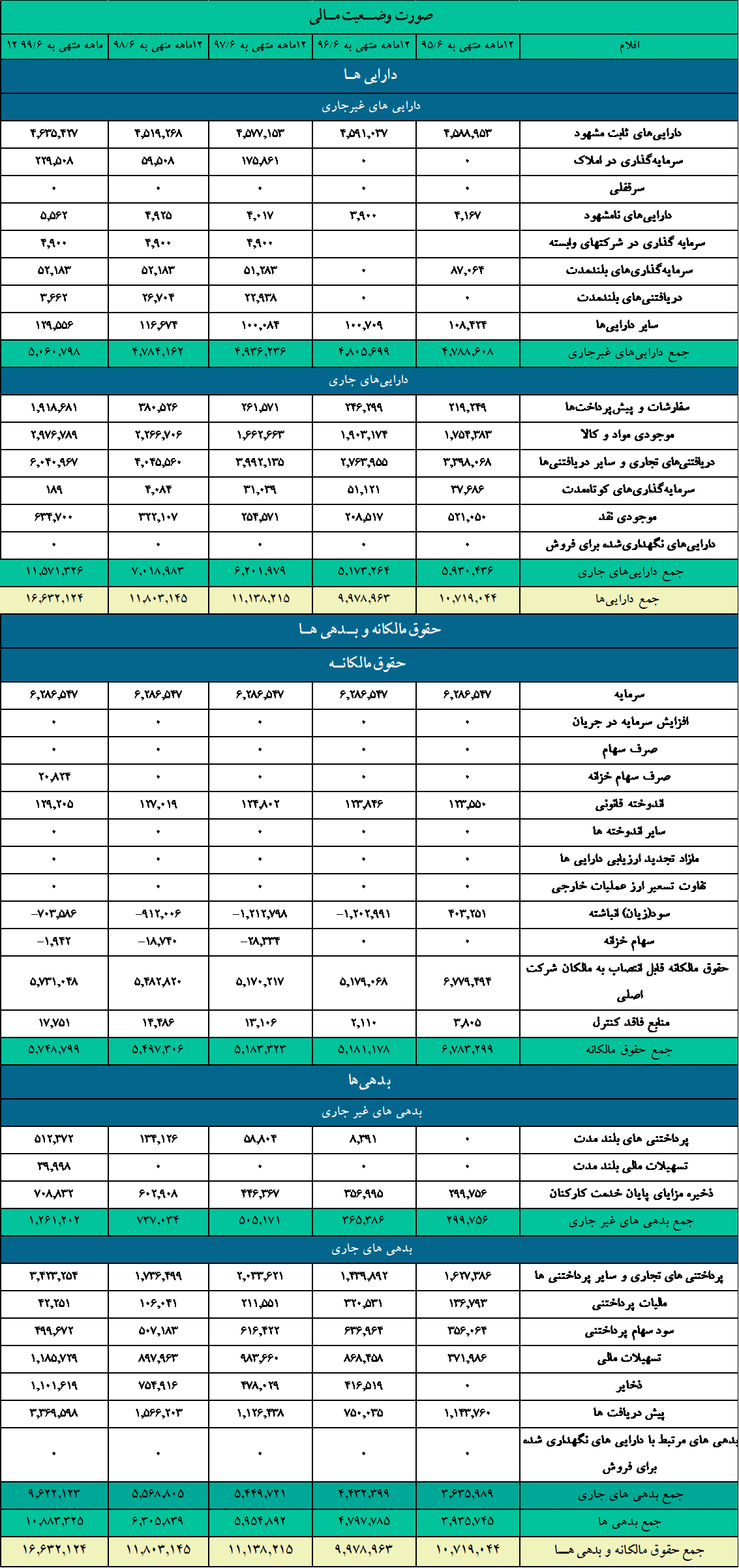

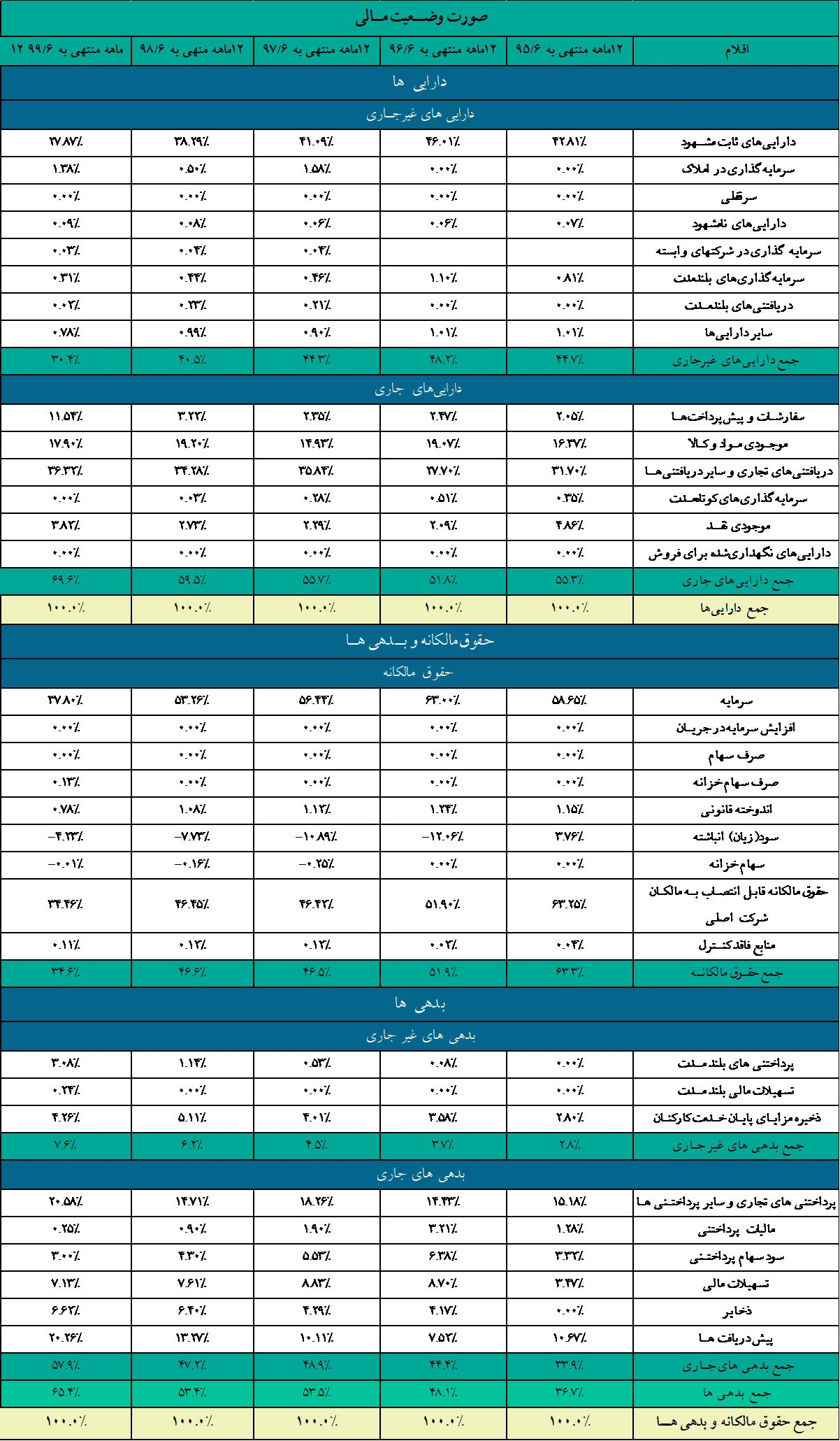

نمونهای از تجزیه و تحلیل عمودی ترازنامه

در این بخش به تحلیل عمودی ترازنامهی شرکت فاراک پرداخته شده است. در تصویر اول ترازنامهی شرکت و در تصویر دوم تحلیل عمودی ترازنامه آورده شده است.

شرح تجزیه و تحلیل عمودی ترازنامه:

در ادامه به اختصار بررسی برخی پارامترهای مهم را شرح داده و مابقی آنها را به عهدهی شما همراهان گرامی میگذاریم.

در بخش تحلیل عمودی صورت وضعیت مالی این شرکت و در بخش داراییهای جاری و غیرجاری مشاهده کردیم که سهم داراییهای جاری از کل داراییها در این شرکت بیشتر از داراییهای غیر جاری است و در کل وزن بیشتر تشکیل دهنده دارایی از بین اقلام مربوط به آن، آیتم دریافتنیهای تجاری و سایر دریافتنیهاست. داراییهای غیرجاری در طول سالهای مورد بررسی به مرور کاهش یافته و این کاهش در کل بیشتر به علت کاهش آیتم داراییهای ثابت مشهود برای این شرکت است. موجودی مواد و کالا در بخش داراییهای جاری آیتمی است که میتوان گفت شرایط نوسانی را تجربه کرده است اما در پایان سال ۹۹ به وضعیت نرمال رسیده و تقریباً برابر با میانگین سنوات مورد بررسی است.

جمع حقوق مالکانه در صورت وضعیت مالی این شرکت نیز روند کاهشی را به خود دیده است که بروز و افزایش زیان انباشته اصلیترین دلیل آن است و این شرکت را برای سرمایهگذاری جذاب نمیکند.

در بخش بدهیها هم وزن بیشتر مربوط به بدهیهای جاری است که با افزایش پیش دریافتها و پرداختنیهای تجاری سبب شده تا بدهیها هم سیر صعودی بگیرند و از جذابیت این شرکت برای سرمایهگذاری بکاهند.

نکتهی مهم دیگر روند افزایش بدهیها و افزایش سهم آنها در خلق داراییهاست که در طول سالهای مورد بررسی غالباً صعودی بوده و از جنبههای منفی صورت مالی این شرکت به شمار میرود.

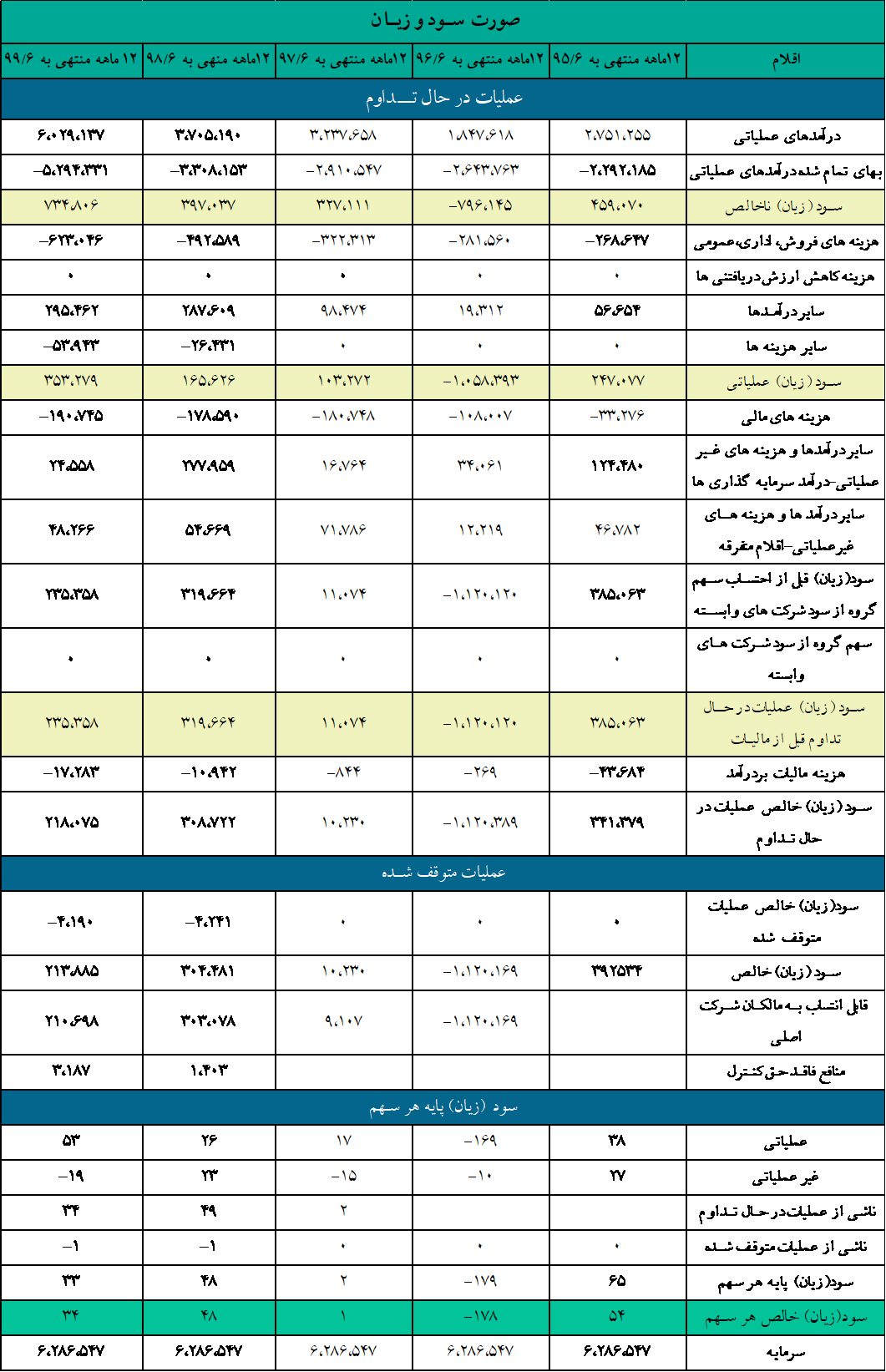

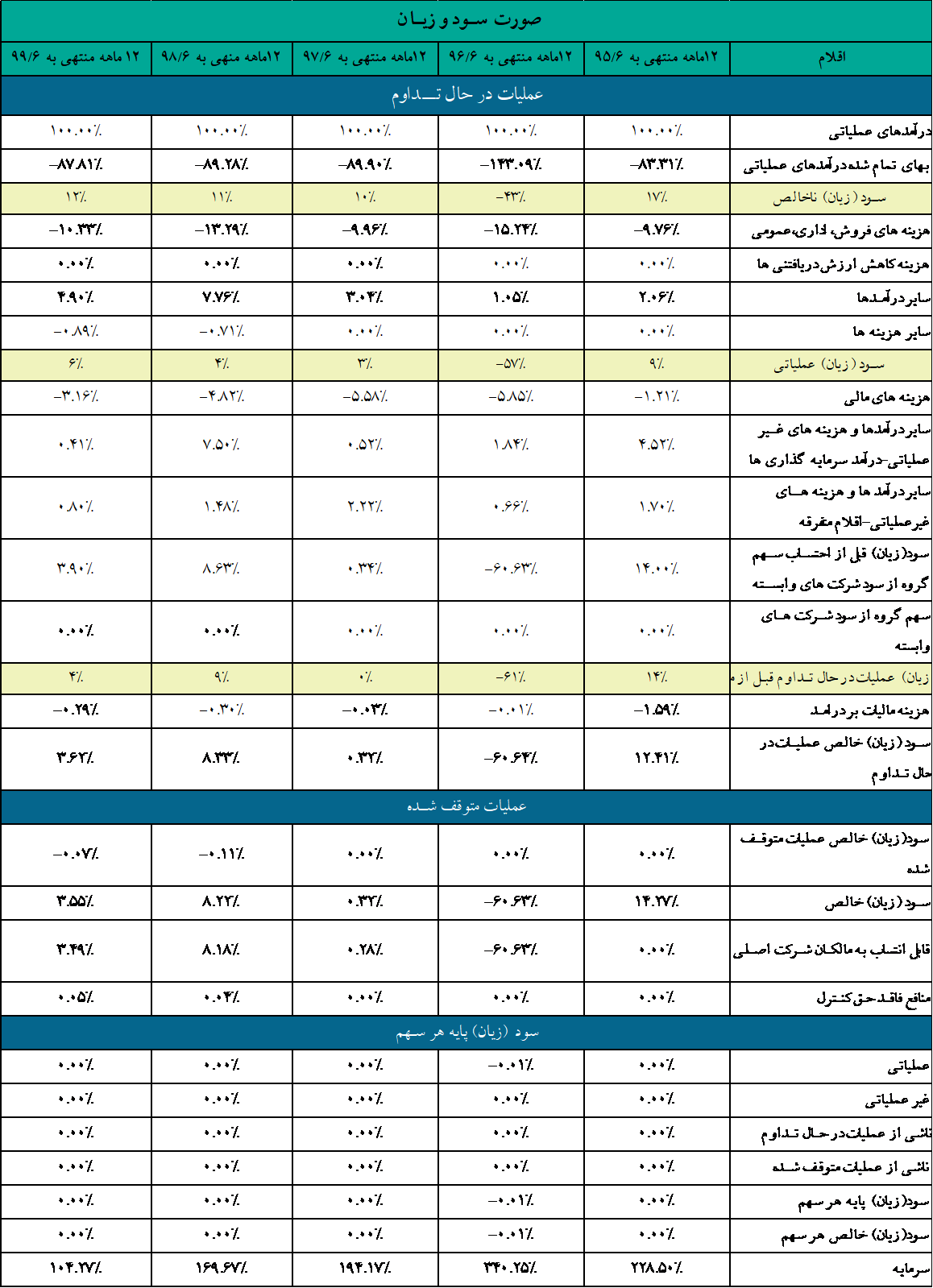

نمونهای از تجزیه و تحلیل عمودی صورت سود و زیان

در این بخش به تحلیل عمودی صورت سود و زیان شرکت فاراک پرداخته شده است. در تصویر اول صورت سود و زیان شرکت و در تصویر دوم این نوع تحلیل صورت سود و زیان آورده شده است.

شرح تجزیه و تحلیل عمودی صورت و سود و زیان

در تحلیل عمودی صورت سود و زیان این شرکت اولین نکتهی درخور توجه نسبت بهای تمام شده به درآمدهای عملیاتی در سال ۹۶ است که بالاتر از ۱۰۰ درصد بوده و به علت عدم جبران این کاستی در سایر آیتمهای صورت سود و زیان، شرکت در این سال مالی زیانده بوده است. روند درصد سود ناخالص شرکت در ابتدا با ۱۶ درصد بوده است اما در سال ۹۶ اوضاع بدی را تجربه میکند ولی رفته رفته تا سال ۹۹ این رقم سیر صعودی به خود میگیرد که میتواند برای آیندهی شرکت نکتهی مفیدی باشد. هزینههای فروش، اداری و عمومی نیز دارای نوسان بودهاند ولی روند آن غالباً صعودی بوده است. با این حال شرکت در سال آخر بررسی یعنی سال ۹۹ موفق به کاهش آن نسبت به سال قبل شده است که این نکته نیز میتواند برای آیندهی آن مفید باشد.

در بخش سایر درآمدها و هزینهها هم تغییرات چشمگیر و قابل توجه چندانی رخ نداده است و هزینه مالیات هم کاهشی بوده که طبیعتاً ناشی از زیانده بودن در یک سال و کمتر بوده سود در سالهای بعدی نسبت به سال ابتدایی مورد بررسی بوده است.

جمعبندی

همانطور که قبلاً هم اشاره کردیم. سادگی و هممقیاس بودن این نوع تحلیل به ما در تحلیل صورتهای مالی و مقایسهی آنها حتی برای شرکتهایی که تفاوتهای زیادی در اقلام صورتهای مالیشان وجود دارد، کمک خواهد کرد. نکتهی بسیار حائز اهمیت آن است که نباید فراموش کنیم که تحلیل عمودی صرفاً یک ابزار است و نتیجهی قطعی را به ما نمیدهد و بهتر است از آن در کنار سایر ابزارهای دیگر مانند تحلیل افقی، نسبتهای مالی و سایر تکنیکهای تحلیل بنیادی استفاده شود تا در نهایت نتیجهی صحیح و مطلوبی را در تحلیل های خود داشته باشیم.