تأمین مسکن یکی از اصلیترین دغدغههایی است که این روزها همهی ما درگیر آن هستیم و برآوردهکردن این اولین نیاز بشر، در حال حاضر نهتنها برای قشر جوان جامعه، بلکه برای دیگر اقشار نیز به موضوعی دشوار تبدیل شده است. میتوان گفت افزایش روزافزون قیمت مسکن، در کنار عدم توازن حقوق و دستمزد با نیازهای دستاول مردم اصلیترین دلیل دستنیافتنی شدن مسکن برای اقشار گوناگون جامعه شمرده میشود. در این میان، دولت برای حل این معضل مجموعه راهکارهایی را در نظر گرفته است، تا خرید مسکن را ممکنتر سازد. انواع وام مسکن و تسهیلات بانکی بهعنوان کمکهزینه خرید مسکن یکی از این راهکارهاست که با هدف آسانسازی خرید مسکن برای افراد مختلف جامعه در نظر گرفته شده است. انواع وام مسکن با مبالغ مختلف و شرایط گوناگون دریافت و بازپرداخت، به اقشار گوناگون کمک میکند تا ضمن کمشدن فشار اقتصادی برای تأمین هزینههای مسکن، طی زمان کمتری بتوانند خانهی موردنظر خود را تهیه کنند. در این مقاله سعی داریم انواع وام مسکن را معرفی کنیم و برای شناخت هریک، مروری کوتاه بر ویژگیهای آنها داشته باشیم.

وام مسکن چیست؟

دولتها برای آسانتر کردن تأمین مایحتاج زندگی مردم، مجموعه امکانات و تسهیلاتی را باتوجهبه بودجه و سرمایهی خود در اختیار عموم قرار میدهند. وام مسکن یکی از این تسهیلات است که به کمک افرادی آمده که قادر نیستند هزینهی سنگین خرید مسکن را بهصورت یکجا پرداخت کنند. مبالغ وام مسکن بسته به زیرساختهای اقتصادی هر کشور متفاوت است و همچنین سود این وامها نیز بسته به مبلغ وام و شرایط وامگیرنده در کشورهای مختلف متفاوت خواهد بود.

مطلب پیشنهادی: اوراق بانک مسکن چیست و چه جزئیاتی دارد؟

انواع وام مسکن را بهتر بشناسیم

وامهای مسکن را در یک تقسیمبندی کلی میتوان در دو دستهی اصلی بررسی کرد: دستهی اول، وامهای مسکن که از طریق صندوق پسانداز مسکن و با سپردهگذاری در بانک قابل دریافت هستند و دستهی دوم، وامهای مسکن که با خرید اوراق ممتاز از بازار سرمایه و بدون سپردهگذاری در بانک، برای دریافت امکانپذیر هستند. هریک از وامهای این دودسته، از لحاظ زمان انتظار، مبلغ وام، زمان بازپرداخت و سود بازپرداخت و همچنین بسته به اینکه به زوجها پرداخت میشوند یا به افراد بهصورت منفرد، شرایط گوناگونی دارند که در ادامه با ذکر جزئیات به بررسی هریک میپردازیم.

وام مسکن با سپردهگذاری

بیشتر وامهای مسکن و تسهیلاتی که برای خرید مسکن در نظر گرفته شده است، با شرط افتتاح حساب سپرده میسر میشود. در این بخش وامهای گوناگون با مبالغ و شرایط مختلف که میتوانید با افتتاح حساب برای دریافت آنها اقدام کنید را بررسی میکنیم.

وام مسکن یکم

وام مسکن یکم که با نام وام مسکن اولیها نیز شناخته میشود، برای افرادی در نظر گرفته شده است که تاکنون هیچ نوع وام و تسهیلات و مزایایی را برای خرید خانه دریافت نکردهاند و بهعنوان اولین وام، میتوانند از وام مسکن یکم استفاده کنند. این نوع وام هم به زوجها تعلق میگیرد و هم بهصورت انفرادی قابل دریافت است. از همین رو یکی از پرتقاضاترین و پرطرفدارترین انواع وام بهویژه در سالهای اخیر بوده است. متقاضیان وام مسکن یکم به روشهای گوناگون و از طریق بانک مسکن میتوانند این وام را درخواست نمایند. مبلغ وام مسکن یکم بهمرور زمان افزایش داشته است و در حال حاضر، بسته به شهر محل سکونت متقاضی، متفاوت است. همچنین برای زوجهایی که برای دریافت این وام اقدام میکنند نیز تسهیلات ویژهای در نظر گرفته شده است.

مبلغ وام مسکن یکم در سال ۱۴۰۲

درخواست انفرادی وام مسکن یکم در سال ۱۴۰۲: در سال ۱۴۰۲ مبلغ وام مسکن یکم برای افرادی که بهصورت انفرادی این وام را درخواست میکنند، ۸۰ میلیون تومان است. همچنین قابلذکر است، در شهرهایی که بیش از ۲۰۰ هزار نفر جمعیت دارند و در مراکز استانها، مبلغ این وام تا ۶۰ میلیون تومان در نظر گرفته شده و در مناطق دیگر، تا ۴۰ میلیون تومان است.

درخواست زوجها برای وام مسکن یکم در سال ۱۴۰۲: مبلغ این وام در شهر تهران برای زوجها تا ۱۶۰ میلیون تومان تعیین گردیده است. در شهرهایی که جمعیت آنها بیشتر از ۲۰۰ هزار نفر است و نیز در مراکز استانها، این وام ۱۲۰ میلیون تومان است و در دیگر مناطق نیز تا ۸۰ میلیون تومان در نظر گرفته شده است.

بازپرداخت وام مسکن یکم در سال ۱۴۰۲

افرادی که این وام را دریافت میکنند، طی مدت ۱۲ سال میبایست وام خود را بازپرداخت نمایند. همچنین نیمی از مبلغ وام مسکن یکم باید ظرف مدت یک سال سپردهگذاری شود. به بیان دیگر، اگر وام درخواستی شما ۶۰ میلیون تومان است، میبایست ۳۰ میلیون تومان آن را دستکم به مدت یک سال در بانک سپردهگذاری کنید.

نکتههای مهم دربارهی وام مسکن یکم

مرور ویژگیهای مثبت و نیز محدودیتهایی که این نوع وام با خود به همراه دارد نیز خالیازلطف نیست. با بررسی دقیقتر میتوان گفت وام مسکن یکم از لحاظ مدتزمان انتظار و میزان سپردهگذاری نسبت به بقیهی وامها شرایط راحتتر و سهلالوصولتری دارد:

- آنچه این نوع وام مسکن را از دیگر وامها متمایز میکند، سود کمی است که شما در زمان بازپرداخت باید بپردازید. اگر برای خرید مسکنی در بافت فرسوده اقدام میکنید، مقدار سودی که باید بپردازید، ۶ درصد خواهد بود. درحالیکه سود خرید مسکن خارج از بافت فرسوده ۸ درصد خواهد بود.

- ملکی که برای خرید انتخاب میکنید نیز بر شرایط وام شما تأثیرگذار است و محدودیتهایی را ایجاد میکند. به این صورت که کارشناس ارزیابی مسکن پس از بررسی خانهی موردنظر شما، باید گزارشی را دربارهی قیمت آن مسکن ارائه کند، تا حداکثر تسهیلاتی که برای خرید ملک در اختیار شما قرار میگیرد، ۸۰ درصد ارزش ملک باشد. البته قابلذکر است که در شرایط فعلی، این آیتم در همهی واحدهای مسکونی وجود دارد.

- باید از تاریخ صدور پروانهی ساخت مسکن، حداکثر ۱۵ سال گذشته باشد تا بتوانید این وام را دریافت کنید.

- آییننامه ۲۸۰۰ که از جمله مهمترین آییننامهها و ضوابط ساختوساز است و رعایت شرایط آن در ملک موردنظر، از نکات دیگری است که هنگام درخواست وام از سوی بانک بررسی میشود. در این گزارش، استحکام بنا و استانداردهای مرتبط با آن توسط کارشناسان بانک بررسی میشود و در صورت تأیید متخصصان این حوزه، وام به درخواستکنندگان تعلق میگیرد.

همانطور که بررسی شد، هنگام درخواست این نوع وام، باید لیستی از آیتمهایی که بهعنوان کنترل کیفیت بنا باید تأیید شود را در نظر داشته باشید و سپس برای درخواست وام مسکن یکم اقدام نمایید.

وام ۴ میلیاردی مسکن جوانان در سال ۱۴۰۲

وام مسکن جوانان طرح دیگری است که به کمک جوانان آمده تا بتوانند صاحبخانه شوند. جوانان برای دریافت این وام باید با افتتاح حساب سپردهی سرمایهگذاری بلندمدت با عنوان حساب پسانداز مسکن جوانان، نسبت به درخواست وام اقدام کنند. این نوع وام، نوعی سرمایهگذاری بلندمدت برای کودکان و نوجوانان نیز به شمار میرود و علاوه بر جوانان، پدر و مادرها نیز میتوانند برای کودکان خود در هر سنی که هستند، با واریز ماهیانه مبلغی مشخص، برای دریافت این وام سپردهگذاری کنند و پس از ۵ تا ۱۵ سال، مبلغ وام خود را بهعنوان اعتبار دریافت کنند.

مطلب پیشنهادی: سرمایهگذاری در مسکن یا بورس؟ کدام یک بازدهی بالاتری دارد؟

جزئیات مبلغ وام مسکن جوانان در سال ۱۴۰۲

مبلغ وام مسکن جوانان در سال ۱۴۰۱ بین ۴۰۰ میلیون تومان تا ۱ میلیارد تومان تعریف شده بود و در سال ۱۴۰۲ مبلغ این وام در شهر تهران به ۴ میلیارد تومان رسیده است. یعنی پس از گذشت ۱۵ سال از افتتاح سپرده و واریز وجوه ماهانه، دریافت وام ۴ میلیاردی برای متقاضی میسر میشود. لازم به ذکر است، مبلغ وام مسکن جوانان در مراکز استانها و شهرهایی که بیشتر از ۲۰۰ هزار نفر جمعیت دارند، در سال ۱۴۰۲ مبلغ ۳ میلیارد و ۴۰۰ میلیون تومان و در دیگر مناطق، ۲ میلیارد و ۸۰۰ میلیون تومان است.

مبلغ وام مسکن جوانان در سال پنجم افتتاح حساب در شهر تهران یک میلیارد و ۶۰۰ میلیون تومان و در مراکز استانها و شهرهایی که بیشتر از ۲۰۰ هزار نفر جمعیت دارند، یک میلیارد و ۴۰۰ میلیون تومان و در دیگر مناطق، یک میلیارد و ۲۰۰ میلیون تومان تعریف شده است. یعنی پس از گذشت ۵ سال از افتتاح حساب سپرده، این مبالغ وام قابل تقاضا هستند.

مبلغ سپردهگذاری برای وام مسکن جوانان در سال ۱۴۰۲

حداقل مبلغی که برای افتتاح حساب سپردهی پسانداز مسکن جوانان در همهی مناطق کشور تعریف شده است، ۸۰۰ هزار تومان است و اگر سپردهگذار در نظر داشته باشد از سقف وام بهرهمند شود، باید طبق دستورالعملهای تعریفشده، مبالغ بیشتری را بهحساب خود واریز کند.

وام مسکن با اوراق حقتقدم

یکی دیگر از طرحهای حمایتی دولت، اعطای وام با خرید اوراق حقتقدم است. این نوع تسهیلات که از بانک مسکن قابل درخواست است، همانند وام مسکن یکم هم بهصورت انفرادی قابل دریافت است و هم زوجها میتوانند آن را درخواست دهند. سقف مبلغ این وام برای درخواستهای انفرادی ۲۰۰ میلیون تومان و برای زوجها ۴۰۰ میلیون تومان و حداکثر زمان بازپرداخت آن ۱۲ سال است. همچنین در کنار اعتبار این وام، مبلغ ۸۰ میلیون تومان نیز وام جعاله یا وام تعمیرات مسکن به متقاضیان اعطا میشود و جمعاً مبلغ وام برای متقاضیان انفرادی ۲۸۰ میلیون تومان و برای زوجها ۴۸۰ میلیون تومان میشود. در ضمن، حداکثر زمان بازپرداخت وام جعاله ۸۰ میلیون تومانی نیز ۵ سال است که اقساط آن به قسطهای وام اصلی اضافه میگردد.

وام مسکن بازنشستگان

وام مسکن بازنشستگان از دیگر انواع وام مسکن است. سقف این وام در تهران و شهرهای بزرگ ۵۰ میلیون تومان و در دیگر شهرها و روستاها ۴۰ میلیون تومان در نظر گرفته شده است. طبق قوانین آن، همهی بازنشستگان تحت پوشش تمام صندوقهای بازنشستگی کشوری، لشکری و تأمین اجتماعی مشمول دریافت این تسهیلات میگردند. منابع مالی این وام از محل قسطهای برگشتی مسکن مهر تأمین میگردد. بااینحال، بانک مسکن وظیفه دارد تسهیلات تکلیفی خود در خصوص اعطای وام مسکن مهر و نیز صندوق پسانداز مسکن یکم را در اولویت قرار دهد و پس از اعطای این دو نوع وام، اعطای تسهیلات مسکن بازنشستگان در اولویت بعدی این بانک قرار دارد. مبلغ سود وام مسکن بازنشستگان همچون وام مسکن مهر تعیین شده است. به این صورت که سود بازپرداخت وام در تهران ۹ درصد، در مراکز استانها و شهرهایی که بیشتر از ۲۰۰ هزار نفر جمعیت دارند، ۷ درصد و در دیگر مناطق شهری و روستاها ۴ درصد مشخص شده است. همچنین قابلذکر است، این وام تنها به ملکهایی تعلق میگیرد که کمتر از ۱۵ سال از ساخت آنها گذشته باشد.

شرایط وام مسکن بازنشستگان

- طبق آییننامه مصوب هیئت وزیران، بازنشستهی متقاضی دریافت این نوع وام یا همسر وی نباید در ۱۰ سال گذشته واحد مسکونی خریده باشد، یا وام خرید یا ساخت مسکن دریافت کرده باشد.

- میبایست دستکم ۵ سال از زمان بازنشستگی متقاضی دریافت وام گذشته باشد و در چنین شرایطی، بازنشستگانی که تعداد سالهای بازنشستگی آنها بیشتر از این مقدار است، در اولویت دریافت وام هستند.

- اقساط بازپرداخت وام بازنشستگی بهصورت مستقیم از حقوق بازنشستگان کسر میشود و صندوقهای بازنشستگی میبایست طی مدت حداکثر ۱۰ روز از تاریخ پرداخت حقوق ماهانه متقاضی، اقساط این وام را به بانک مسکن پرداخت نمایند.

- مدتزمان بازپرداخت این وام با درنظرگرفتن دوران مشارکت مدنی، ۱۰ سال در نظر گرفته شده است.

- صندوقهای بازنشستگی لشکری و کشوری و تأمین اجتماعی میبایست بازپرداخت این وام را تا زمان تسویهی کامل مبلغ اعطایی، تضمین نمایند.

- وزارت تعاون، کار و رفاه اجتماعی و نیز سازمان ثبتاسناد و املاک تنها مراکزی هستند که شرایط دریافت یا عدم دریافت این وام توسط هر متقاضی را به بانک مسکن اعلام خواهند کرد.

وام خرید زمان

وام خرید زمان نوعی دیگر از تسهیلات تأمین مسکن است که از صندوق پسانداز مسکن پرداخت میشود. شرایط این وام به این صورت است که ۶ ماه پس از سپردهگذاری، متقاضی وام میتواند از امتیاز و اعتبار حساب صندوق پسانداز مسکن خود استفاده کند و مبلغی بین ۸ میلیون تومان تا ۱۲ میلیون تومان وام دریافت نماید. سپردهی موردنظر برای دریافت این وام، دوبرابر مبلغ مورد درخواست است. مثلاً برای دریافت وام ۱۲ میلیون تومانی باید ۲۴ میلیون تومان را به مدت ۶ ماه در حساب سپردهی خود حفظ کنید. نرخ سود این نوع وام ۱۱ درصد و بازپرداخت آن ۱۲ساله است. همچنین مسکنی که با این وام خریده میشود، نباید بیش از ۲۵ سال از ساخت آن گذشته باشد.

این مطلب را از دست ندهید: صندوق املاک و مستغلات چیست؟

وام مسکن بدون سپردهگذاری

وامهای مسکن بدون شرط سپردهگذاری، در مواقعی که شما نیاز فوری به دریافت تسهیلات دارید، میتوانند کمکرسان باشند. در ادامه، شرایط این نوع وام را بررسی میکنیم.

وام مسکن بدون سپردهگذاری و با خرید اوراق ممتاز

وام مسکن بدون سپردهگذاری و با خرید اوراق ممتاز، با نام وام اوراق مسکن نیز شناخته میشود و دریافت این نوع وام منوط به خرید برگ اوراق است. متقاضیان این نوع وام بهازای هر ۵۰۰ هزار تومان میبایست یک برگ اوراق بخرند. برای نمونه، اگر شما میخواهید ۱۰۰ میلیون تومان وام دریافت کنید، میبایست تا ۲۰۰ برگ اوراق مسکن را خریداری کنید و ۱۵ میلیون تومان نیز بپردازید. ویژگی مهم این نوع وام این است که برعکس وام مسکن با سپردهگذاری، دیگر مجبور نیستید دورهی انتظار را برای دریافت وام خود طی کنید و صرفاً پس از خرید اوراق وام مسکن، بلافاصله میتوانید مبلغ موردنظر وام خود را دریافت کنید.

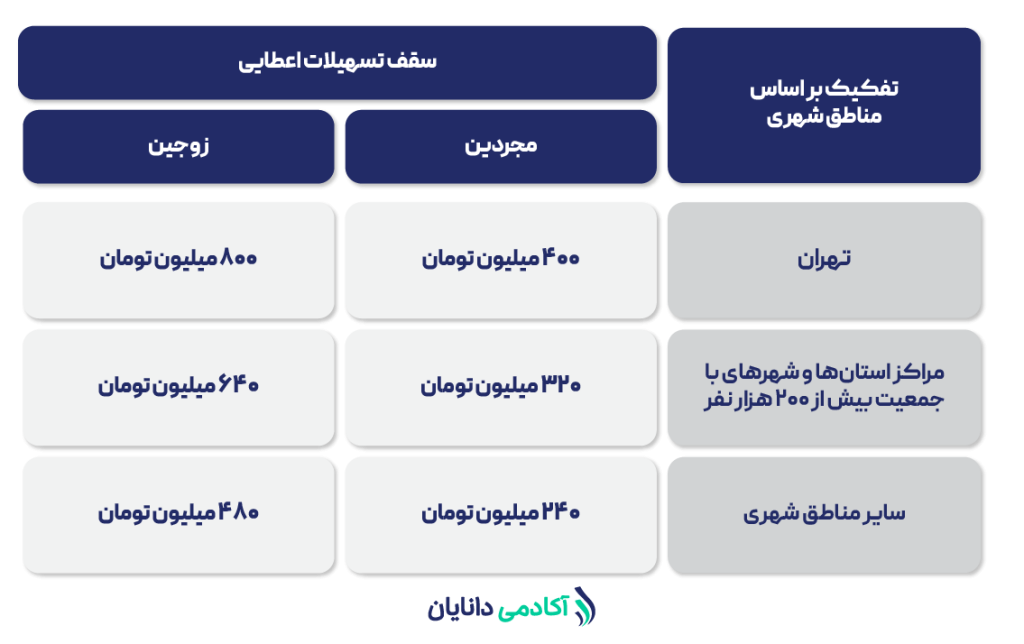

مبلغ وام مسکن با خرید اوراق ممتاز

وام مسکن با خرید اوراق ممتاز هم بهصورت انفرادی قابل اعطا است و هم زوجین میتوانند آن را درخواست نمایند. سقف این تسهیلات برای متقاضیان انفرادی در تهران ۴۰۰ میلیون تومان، در مراکز استانها و شهرهایی که بیشتر از ۲۰۰ هزار نفر جمعیت دارند، ۳۲۰ میلیون تومان و در سایر شهرها، ۲۴۰ میلیون تومان است. سقف تسهیلات تعریفشده برای زوجها در تهران ۸۰۰ میلیون تومان، زوجهای مراکز استانها و شهرهایی که بیشتر از ۲۰۰ هزار نفر جمعیت دارند، ۶۴۰ میلیون تومان و زوجهای سایر شهرها، ۴۸۰ میلیون تومان تعریف شده است. نرخ سود این نوع وام برای مسکنی که در خارج از مناطق بافت فرسوده قرار دارد، ۲۲.۵ درصد است و بازپرداخت آن به دو صورت ساده و پلکانی و حداکثر طی مدتزمان ۱۲ سال است. نرخ سود این وام برای مسکنی که در مناطق بافت فرسوده شهری قرار دارد، ۲۱ درصد است و بازپرداخت آن به روش ساده، حداکثر در مدتزمان ۱۵ سال و به روش پلکانی، حداکثر در مدت ۱۲ سال است.

شرایط ملک و متقاضیان وام مسکن با خرید اوراق ممتاز

متقاضیان این نوع وام نباید سابقهی چک برگشتی و بدهی سررسید گذشته در سیستم بانکی داشته باشند. ملک موردنظر نیز باید شرایط و مشخصاتی که مربوط به چکلیست کنترل کیفیت ساختمان است (مواردی چون رعایت آییننامه ۲۸۰۰، تأیید کارشناس در خصوص استحکام ساختمان و غیره) که در پاراگراف مربوط به وام مسکن یکم توضیح داده شد را داشته باشد. همچنین ارزش ملک توسط کارشناس بانک باید ارزیابی شود، تا حداکثر تسهیلاتی که برای خرید ملک در اختیار شما قرار میگیرد ۸۰ درصد ارزش ملک باشد. قابلذکر است، برای املاکی که بیشتر از ۳۰ سال از زمان ساخت آنها گذشته باشد، وام خرید مسکن پرداخت نمیشود.

چطور اوراق ممتاز برای وام مسکن بخریم؟

برای خرید اوراق ممتاز باید به یکی از شعبههای بانک مسکن یا یکی از شعبههای کارگزاری فرابورس مراجعه کنید. توجه داشته باشید که برای اطلاع از آخرین قیمت اوراق میتوانید به سایت فرابورس مراجعه کنید. همچنین در نظر داشته باشید که برای خرید اوراق ممتاز حتماً باید کد بورسی داشته باشید.

سخن پایانی در خصوص انواع وام مسکن

در شرایط حال حاضر اقتصادی، خرید و تأمین مسکن برای هر کسی ممکن نیست و شوربختانه باید گفت بسیاری از افراد یا زوجها شاید نتوانند تا پایان عمر صاحب مسکن شوند. علت اصلی این معضل که سالهاست گریبانگیر مردم شده است، بالابودن نرخ تورم در طی سالیان طولانی و وقوع پدیدهی بیماری هلندی از مهمترین عوامل ایجاد وضعیت فعلی در بازار مسکن است.

در این مقاله سعی کردیم انواع وام مسکن را در دو گروه وامهای نیازمند سپردهگذاری و وامهای بدون نیاز به سپردهگذاری بررسی کنیم و شرایط دریافت هریک، مبالغ تسهیلات و قوانین و ضوابط بازپرداخت را بهصورت مختصر مرور کنیم. همانطور که بررسی شد، مبالغ وامها بهشدت با نیاز متقاضیان دریافت تسهیلات ناسازگار است و دریافت مبالغ بالای تسهیلات که بخشی از هزینهی مسکن را تأمین میکند نیز نیازمند زمان انتظار طولانیمدت ۵ تا ۱۵ساله خواهد بود.