خرید اوراق قرضه یا اوراق درآمد ثابت سرمایهگذاریهای کم ریسکی هستند که معمولاً نرخ بازدهی آنها کمی بالاتر از یک حساب پس انداز استاندارد است. آنها سرمایهگذاریهایی با درآمد ثابت هستند که بسیاری از سرمایهگذاران برای یک جریان درآمد ثابت در دوران بازنشستگی استفاده میشوند. سرمایهگذاران در هر سنی ممکن است برخی اوراق قرضه را به پرتفوی اضافه کنند تا نمایه کلی ریسک آن را کاهش دهند. سرمایهگذاری در اوراق درآمد ثابت در عین سادگی خود، پیچیدگیهایی را هم با خود دارد که یکی از مهمترین متغیرهای آن بازده تا سررسید (Yield to Maturity) است. از مهمترین متغیرهایی که در سرمایهگذاری در اوراق درآمد ثابت باید به آن توجه شود YTM یا بازده تا سررسید خواهد بود. در این مقاله قصد داریم مفهوم بازده تا سررسید یا YTM را به طور کامل به شما معرفی کنیم.

بازده تا سررسید یا YTM چیست؟

بازده تا سررسید (YTM) بازده سالانهای است که اگر سرمایهگذار امروز اوراق قرضه را خریداری کند و آن را تا سررسید نگه دارد از اوراق قرضه به دست میآورد. به بیان دیگر نرخ بازده تا سررسید، نرخی است که ارزش فعلی جریانهای نقدی آتی اوراق قرضه را با قیمت فعلی بازار آن برابر میکند. YTM بر این باور یا درک استوار است که سرمایهگذار اوراق بهادار را با قیمت فعلی بازار خریداری میکند و آن را تا زمانی که اوراق به ارزش کامل برسد (به ارزش کامل خود برسد) نگه میدارد و تمام پرداختهای سود و کوپن به موقع انجام میشود.

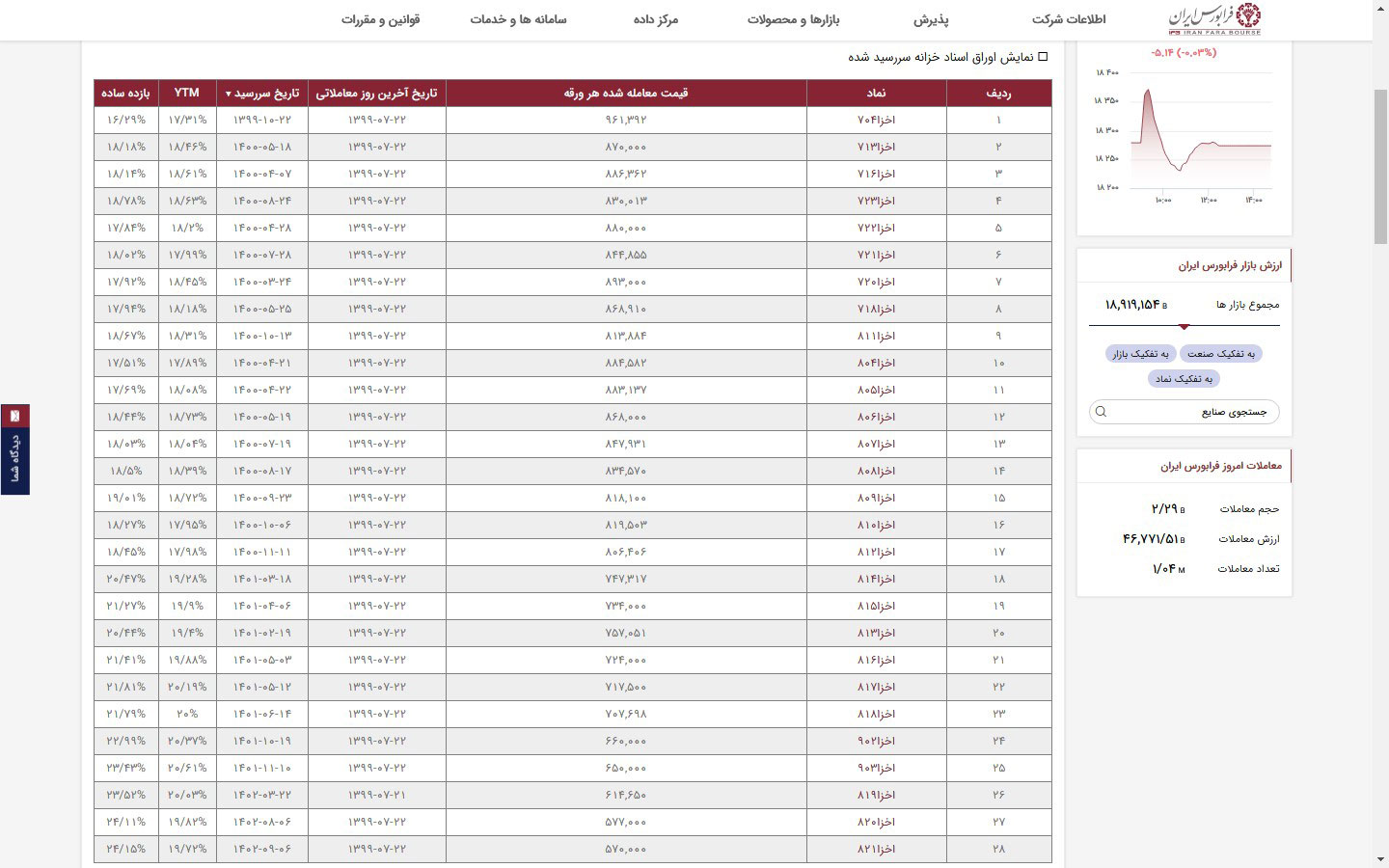

در محاسبهی بازده تا سررسید یا YTM فرض بر آن است که دارندهی اوراق هر پرداخت سود را با همان نرخ بهره مجدداً سرمایهگذاری خواهد کرد. بنابراین، بازده تا سررسید شامل نرخ کوپن در محاسبات است. در سایت فرابورس امکان مشاهدهی بازده تا سررسید انواع اوراق وجود دارد. در شکل ۱ نمونهای از خروجی جداول بازده تا سررسید شرکت فرابورس آورده شده است.

فرمول YTM یا بازده تا سررسید

فرمول YTM یا بازده تا سررسید

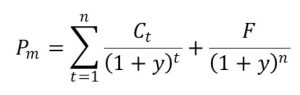

با داشتن قیمت قرضه، نرخ کوپن، مدت زمان تا سررسید و ارزش اسمی ورقه، می توان نرخ تنزیل مستتر یا نرخ بازده تا سررسید آن را با روشهای بهینه سازی و یا با آزمون و خطا به دست آورد. در واقع، نرخ بازده تا سررسید همان نرخ بازده داخلی (IRR) است و در واقع نرخی است که ارزش فعلی جریانهای نقدی اوراق قرضه را با قیمت جاری آن برابر میکند.

در این فرمول y نرخ بازده تا سررسید، Pm قیمت بازار اوراق قرضه، Ct کوپنهایی که به صورت سالانه پرداخت میشود، n تعداد سالهای باقیمانده تا سررسید و F ارزش اسمی یا صوری اوراق است.

نرخ بازده بدون ریسک در ایران و بازده تا سررسید اوراق قرضه

اگر به دنبال نرخ بازده بدونریسک در بازار سرمایه ایران باشیم، میتوانیم از همین فرمول استفاده کنیم. مثلاً در بررسی اوراق یکساله قیمت بازار مشخص است، کوپنها مشخص است و با داشتن مبلغ اسمی اوراق، نرخ بازده تا سررسید قابلمحاسبه است. نکتهی مهم درمحاسبهی نرخ بازده تا سررسید آن است که قیمت بازار را عرضه و تقاضا تعیین میکند. این نرخ، نرخ معین شده توسط شبکهی بانکی یا نرخ اداری و دستوری معینشده توسط دولت نیست؛ نرخی است که عرضه و تقاضا آن را در بازار تعیین میکند. برای مثال، در بازار اوراق با سررسید یکساله با قیمت اسمی ۱۰۰٫۰۰۰ تومان، عرضهها و تقاضاها با قیمتهای مختلف به بازار ارائه میشود و برآیند عرضه و تقاضا قیمت نهایی را مشخص میکند. با داشتن ارزش مشخصشده در بازار و کوپنها، نرخ بازده تا سررسید بر اساس فرمول بالا مشخص خواهد شد.

پس، میتوان در بازار اوراق قرضه، نرخ بازده تا سررسید را محاسبه کرد و اگر این نرخ در اثر عرضه و تقاضا تغییر کند، طبعاً میتوان تغییرات نرخ بازده را رصد کرد. این نرخ برای اوراق قرضهی کوتاه و بلندمدت متفاوت است، چرا که تحدب و دیرش آنها متفاوت است. همانطور که دیدیم، حساسیت تغییرات قیمت به تغییرات نرخ بهره برای اوراق بلندمدت، بیشتر از اوراق کوتاهمدت است. به دلیل تغییر شرایط اقتصادی، بازارهای جایگزین، تورم، سیاستهای بانک مرکزی و … این نرخ دائماً تغییر میکند.

رابطهی قیمت اوراق با بازده تا سررسید یا YTM

اگر اوراق قرضهی بلندمدت نگاه داشتهایم و این نرخ افزایش مییابد، روشن است که قیمت اوراق قرضه کاهش خواهد یافت. کسانی که میخواهند این اوراق را بخرند، دیگر نرخ تنزیل را ۱۰ درصد در نظر نمیگیرند و رقم بالاتری در نظر میگیرند و بدین ترتیب قیمت اوراق کاهش مییابد. برعکس، اگر نرخ تنزیل کاهش یابد، قیمت اوراق قرضه به نفع مالک آن تغییر میکند. مثلاً اوراق قرضهای که ۱۰ درصد به شما بازده میدهد، با نرخ تنزیل ۹ درصد، قیمتش افزایش مییابد. پس نکتهی مهم این است که در اوراق قرضهی بلندمدت، درصد تغییرات نسبت به تغییرات نرخ بهره به شدت بالاتر است؛ بهعبارت دقیقتر، دیرش آن بالاتر است.

مفهوم دیرش میانگین زمان دریافت جریان نقدی است. برای مثال دیرش اوراق ۱۰ سالهی بدون کوپن برابر با ۱۰ میشود. میانگین زمان دریافت جریان نقدی ۱۰ سال میشود. اما اگر اوراق کوپن داشته باشد، پرداختهای کوپن نقش بازی میکند و این میانگین کمتر میشود. به همین دلیل، دیدیم که دیرش اوراق ۲۰ ساله ۸ بود. در فرمول دیرش، هر چه زمان دریافت ارزش اسمی در سررسید طولانیتر باشد، دیرش بزرگتر و طبعاً ریسک تغییرات قیمت نسبت به تغییرات نرخ بهره بالاتر است.

ساختار زمانی نرخ بهره و منحنی بازده و رابطهی آن با بازده تا سررسید

انتظار آن است که اگر بازده تا سررسید را برای اوراق بلندمدتتر محاسبه کنیم، نرخ بازده تا سررسید بالاتر باشد، چراکه ریسک بالاتر است. برای نشان دادن ساختار زمانی نرخ بهره از منحنی بازده استفاده میشود. این منحنی تغییرات نرخ بازده تا سررسید اوراق را در سررسیدهای متفاوت نشان میدهد. در نمودار ۷ انواع منحنیهای بازده ارائه شده که تغییرات نرخ بازده در سررسیدهای مختلف را نشان میدهد.

در بحث ساختار زمانی نرخ بهره به بررسی رفتار نرخ بهره در دورههای کوتاه و بلندمدت میپردازیم. برای نشان دادن این ساختار منحنی بازده ترسیم میشود که نرخ بازده اوراق مختلف در سررسیدهای مختلف را نشان میدهد. این منحنی مبین تفاوت نرخ بهره برای دورههای زمانی کوتاه و بلندمدت است.

بهطور معمول و در بیشتر مواقع (منحنی بالا نمودار ۷) منحنی بازده شکلی صعودی به خود میگیرد؛ بهعبارت دیگر، اغلب نرخ بهرهی بلندمدت بیشتر از نرخ بهرهی کوتاهمدت است. لیکن در برخی موارد مشاهده شده که منحنی بازده شکل نزولی به خود میگیرد. در حالت اخیر، نرخ بهرهی بلندمدت کمتر از نرخ بهرهی کوتاهمدت است. این در حالتی اتفاق میافتد که فعالان بازار انتظار داشته باشند سطح عمومی نرخ بهره در آینده کاهش مییابد. در این حالت، فشار تقاضا برای اوراق بلندمدتتر (که با کاهش نرخ بهره، قیمت آنها بیشتر افزایش مییابد) باعث میشود که قیمت این اوراق افزایش یابد و در نتیجه نرخ بازده تا سررسید کاهش یابد. در موارد نادری هم این منحنی شکل مستقیم و یا کوهانی به خود میگیرد.

تفاوت بازده تا سررسید یا YTM و نرخ کوپن

بازده تا سررسید (YTM) درصدی از بازده اوراق قرضه است با این فرض که سرمایهگذار دارایی را تا تاریخ سررسید آن نگه میدارد. این مجموع تمام پرداختهای کوپن باقیماندهی آن است. بازده اوراق قرضه تا سررسید بسته به ارزش بازار و تعداد پرداختهایی که باید انجام شود، افزایش یا کاهش مییابد. در حالی که نرخ کوپن مبلغ سود سالانهای است که صاحب اوراق دریافت میکند. نرخ کوپن مبلغ سود سالانهای است که بر اساس مبلغ اسمی اوراق بهادار پرداخت میشود. به طور کلی، سرمایهگذاران اوراق قرضه تصمیمات خود را بر اساس نرخ کوپن یک ابزار اتخاذ میکنند و یک معاملهگران اوراق قرضه، بیشتر احتمال دارد بازده تا سررسید اوراق را برای سرمایهگذاری نظر بگیرند.

فرض کنید یک اوراق قرضه شرکت اپل با ارزش اسمی ۱۰۰۰ دلار میخرید که با پرداخت شش ماهه هر پرداخت ۱۰ دلار منتشر میشود؛ به این معنا که هر ۶ ماه ۱۰ دلار و هر سال ۲۰ دلار دریافت میکنید. برای محاسبه نرخ کوپن اوراق، کل سود سالانه پرداختی را بر ارزش اسمی تقسیم میکنیم. در این مورد، کل پرداخت سود سالانه برابر با ۲۰ دلار است. نرخ کوپن سالانه برای اوراق قرضه اپل برابر با ۲۰ دلار تقسیم بر ۱۰۰۰ دلار یا ۲٪ است.

اگر این مقاله برایتان مفید بوده است، پیشنهاد میکنیم با رفتن به صفحهی اصلی وبسایت از آخرین مقالات و همچنین محتواهای تحلیلی ما دیدن کنید.

2 دیدگاه

چرا نمیتونید چیزی را واضح توضییح بدید بدهیدکارشناس مربوطه

دوست عزیز، از بازخورد شما سپاسگزاریم! هدف ما این است که مطالب را به سادهترین و شفافترین شکل ممکن ارائه دهیم، اما اگر بخشی از مطلب برای شما گنگ بوده یا نیاز به توضیح بیشتری دارد، بسیار خوشحال میشویم اگر سوالات یا ابهامات خود را با ما در میان بگذارید. تیم ما آماده است تا توضیحات دقیقتر و روشنتری ارائه دهد تا به بهترین شکل ممکن پاسخگوی شما باشیم.