در تحلیل بنیادی پس از مطالعه دربارهی صورتهای مالی و تجزیهوتحلیل آنها به مفهوم نسبتهای مالی و انواع آن رسیدیم. در این مقاله به سراغ نسبتهای سودآوری از نسبتهای مالی خواهیم رفت و ضمن تعریف زیرمجموعههای نسبت سودآوری و بیان نحوهی محاسبهی آنها به ذکر نکاتی دربارهی تحلیل آنها میپردازیم و در پایان نیز نسبتهای سودآوری را برای یک نماد منتخب بورسی محاسبه و تحلیل خواهیم کرد.

اینفوگرافی نسبتهای سودآوری

چرا نسبتهای سودآوری را بررسی میکنیم؟

پیش از بیان تعریف نسبتهای سودآوری، بیان هدف مراجعهی به این نسبتها و بهرهگیری از آنها خالی از لطف نیست. سود، مهمترین آیتم و مهمترین پارامتر در صورتهای مالی و مقایسهی بین شرکتها است. از مدیران شرکت گرفته، سهامداران و حتی برخی کارکنان شرکت همواره به فکر تحقق سود بیشتر و تسهیل شرایط برای دستیابی به آن هستند.

برای تحقق سود طبیعتاً به برخی منابع نیازی مبرم وجود دارد. این منابع به شکل یکسان در اختیار تمام شرکتها نیست و هر شرکتی با مجموعهای از محدودیتها سروکار دارد و باید در چارچوب قیود موجود سعی بر بهینهیابی و بیشینهسازی سود خودش داشته باشد؛ بنابر این اگر در مقایسهی شرکتها صرفاً بر مقدار کمی سود حاصل شده توجه کنیم، نگاهی سطحی به قضیهی سودسازی شرکتها داشتهایم و ابداً به امکانات موجود و در دسترس آنها توجهی نکردهایم. محاسبه و تحلیل نسبتهای سودآوری ما را در همسنگ و هم معیار کردن شرکتها برای مقایسهی بهتر یاری میکنند.

در واقع با بهرهگیری از این نسبتها میتوانیم فارغ از میزان کمی سود در شرکتهای مختلف بهرهوری آنها را با هم مقایسه کنیم. چراکه انحراف تحلیلهای مبتنی بر بهرهوری در بلندمدت نسبت به تحلیلهای سطحی مبتنی بر مقادیر کمی بسیار کمتر است و به عبارت سادهتر در اینگونه تحلیلها درصد بالاتری از پیشبینیها صحیح و سودمند خواهند بود.

نسبت سودآوری در حسابداری (Profitability Ratios) چیست؟

نسبتهای سودآوری زیرمجموعهای از انواع نسبتهای مالی هستند که طی آنها بهرهوری شرکت در تحقق سود نسبت به پارامترهای مختلف ارزیابی و بررسی میشود. برای محاسبهی این نسبتها سود محقق شده را نسبت به پارامترهای مختلفی مثل داراییها، حقوق صاحبان سهام و فروش میسنجیم. برای داشتن تحلیل بهتر این نسبتها را میتوان در طول چند سال برای یک شرکت محاسبه و روند آن را بررسی کرد. همینطور میتوان آنها را برای شرکتهای مختلف محاسبه و با یکدیگر مقایسه کرد. در تحلیل غالب این نسبتها مقدار بیشتر آن بر مقدار کمتر ارجحیت دارد.

برای دسترسی به سایر محتواهای آموزشی وارد این صفحه شوید.

متغیرهای انبارهای در برابر متغیرهای جریانی

پیش از ورود به بحث انواع نسبتهای سودآوری و نحوهی محاسبهی آنها، برای جلوگیری از خطاهای محتمل ذکر یک نکته حائز اهمیت است. در فضای بررسیهای مالی اساساً با دو نوع از متغیرها سروکار داریم. در برخی از متغیرها واحد زمان نیز دارای اهمیت است و عملاً تعریف آنها در یک بازهی زمانی معنا پیدا میکند.

برای مثال سود محقق شده برای شرکتها را در یک برش لحظهای نمیتوان بررسی کرد و باید آن را در طول یک دورهی مالی مدنظر قرارداد. این در حالی است که اقلامی مثل دارایی را در یکلحظهی زمانی نیز میتوان بیان کرد. به عبارت سادهتر میتوان از این تشبیه استفاده کرد که صورت وضعیت مالی به مانند یک تصویر در یک لحظه ثبت میشود اما صورت سود و زیان به مانند یک فیلم بوده که برای آن بازهای زمانی مطرح است. بدین ترتیب بین این دو صورت مالی و اقلام مربوط به آنها تفاوتی ماهوی وجود دارد که اگر به یکسانسازی آنها توجه نکنیم، ممکن است در برخی اوقات دچار خطا شویم.

برای جلوگیری از این خطا، هرگاه در هر یک از نسبتهای مالی، آیتمی از اقلام صورت سود و زیان بر آیتمی از اقلام صورت وضعیت مالی و یا برعکس تقسیم شد، میبایست برای آیتم مربوط بهصورت وضعیت میانگین دو دورهی متوالی مالی را منظور کنیم تا قدری خاصیت زمانی پیدا کند.

این نکته را جداگانه مطرح کردیم تا زین پس در تعریف نسبتهای مالی به شکل یکبهیک به میانگینگیری اشاره نکنیم.

انواع نسبتهای سودآوری و فرمول آنها

در بحث سودآوری نیز میتوان از زوایای مختلف محل تحقق سود را مورد بررسی قرارداد و سعی بر از بین بردن نقاط ضعف و تقویت نقاط قوت داشت؛ اما ما در این مقاله به پنج نوع از انواع نسبتهای سودآوری اشاره خواهیم کرد.

-

-

نسبت حاشیه سود ناخالص:

یکی از انواع نسبتهای سود آوری برای محاسبهی این نسبت کافی است تا میزان سود ناخالص شرکتها را بر میزان فروش آنها تقسیم کنیم. بدین ترتیب میتوانیم میزان حاشیه سود ناخالص را به شکل درصدی محاسبه کنیم و روند آن را در طول چند سال برای یک شرکت مقایسه کنیم و یا به

نسبت حاشیه سود ناخالص

مقایسهی بین شرکتهای مختلف بپردازیم. سود ناخالص همان میزان تفاوت درآمد فروش و هزینهی بهای تمام شدهی کالای فروش رفته برای یک شرکت است. طبیعتاً بالاتر بودن میزان این نسبت مطلوبیت بیشتری داشته و پایین بودن آن نشان از پرهزینه بودن تولیدات شرکت بنا به دلایل متعددی نظیر توانایی پایین در تأمین مواد اولیه به قیمتهای مناسب و یا اتخاذ سیاستهای نادرست قیمتی در بحث فروش است. در مقالهی مربوط به سود ناخالص و حاشیه سود ناخالص به طور مفصل به نکات مربوط به تحلیل این نسبت پرداختهایم.

مقاله مرتبط:

سود ناخالص و حاشیه سود ناخالص

-

نسبت حاشیه سود عملیاتی:

نسبت حاشیه سود عملیاتی، از جمله نسبتهایی است که میزان بهرهوری و کارایی شرکت در زمینهی اصلی فعالیتش را تبیین میکند. برای محاسبهی این نسبت کافی است تا میزان سود عملیاتی را بر میزان فروش تقسیم کنیم. این نسبت بیانگر قدرت شرکت و مدیران آن در زمینهی فعالیت اصلیاش شرکت بوده و بالاتر بودن آن نکتهی مثبتی تلقی میشود. برای بهدستآوردن سود عملیاتی نیز کافی است تا هزینههای فروش، اداری و عمومی، هزینههای کاهش ارزش دریافتنیها و سایر هزینههای مربوط به فعالیت اصلی شرکت را از سود ناخالص کسر و سایر درآمدهای عملیاتی را به سود ناخالص اضافه کنیم. بالاتر بودن میزان سود عملیاتی و نسبت حاشیه سود آن میتواند شرکت را در مقابله با دورههای رکود اقتصادی، نسبت به رقبایش، توانمندتر کند. برای آشنایی بیشتر با این مفهوم میتوانید به مقالهی سود عملیاتی و حاشیهی سود عملیاتی مراجعه کنید.

نسبت حاشیه سود عملیاتی

مقاله مرتبط:

سود عملیاتی و حاشیه سود عملیاتی به همراه مثال

-

نسبت حاشیه سود خالص:

حاشیه سود خالص به نوعی نتیجهی نهایی را از میزان سود حاصل از فروش شرکت تبیین میکند. سود خالص، تمامی درآمدها و هزینه-ها را چه عملیاتی و چه غیرعملیاتی در نظر میگیرد و در نهایت میزان سود حاصل از هر واحد فروش را به شکل درصدی تبیین میکند

نسبت حاشیه سود خالص

مقاله مرتبط:

سود خالص و حاشیه سود خالص؛ از تعریف تا کاربرد

-

نسبت بازده داراییها:

پس از تعریف و بیان نحوهی محاسبهی نسبتهای سودآوری که به شکل حاشیهای تعریف میشوند، به نسبتهای بازدهای میرسیم. همانطور که اشاره کردیم شرکتها برای تحقق سود با محدودیتهایی از منظر منابع مواجه هستند. نسبتهای بازدهی این محدودیتها را در نظر گرفته و مطابق با آنها عملکرد شرکتها را مقایسه میکنند. نسبت بازده داراییها که به ROA نیز معروف است میزان سود محقق شده بهازای هر واحد دارایی را تبیین میکند. برای این منظور کافی است میزان سود خالص را بر میزان داراییها تقسیم کرد.

نکتهی بسیار مهم در محاسبهی نسبتهای بازدهی توجه به تفاوت ماهیت اقلامی است که بر هم تقسیم شوند. این مورد را مفصلاً در همین مقاله توضیح دادهایم و برای جلوگیری از بروز مشکل، میبایست میانگین اقلام ترازنامهای را در نظر بگیریم.

نسبت بازده داراییها

-

نسبت بازده حقوق صاحبان سهام (ROE):

یکی دیگر از نسبتهایی که در زمینهی سنجش بازدهها مورداستفاده قرار میگیرد نسبت بازده حقوق صاحبان سهام است. در این نسبت میزان سود خالص محقق شده را به نسبت حقوق صاحبان سهام میسنجیم. برای این منظور سود خالص را بر میانگین حقوق صاحبان سهام تقسیم میکنیم

نسبت بازده حقوق صاحبان سهام

از دیدگاههای مختلف میتوان بازهم نسبتهای متعددی را تعریف کرد که ما بهاختصار به پنج نسبت سودآوری مهم اشاره کردیم و آنها را تعریف کردهایم. در ادامه به محاسبه و تحلیل این نسبتها برای یک نماد منتخب بورسی خواهیم پرداخت.

-

نمونهای از تحلیل نسبتهای سودآوری

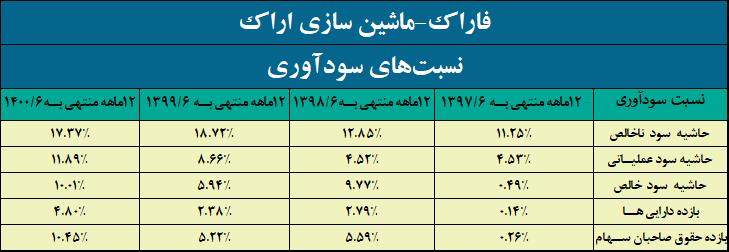

در ادامهی این مقاله به محاسبهی نسبتهای سودآوری برای شرکت ماشینسازی اراک در طول یک بازهی چهارساله میپردازیم.

محاسبهی نسبتهای سودآوری شرکت ماشینسازی اراک در طول یک بازهی چهارساله

مطابق اطلاعات جدول بالا طبق یک برداشت کلی میتوان گفت نسبتهای حاشیهای سود ناخالص، سود خالص و سود عملیاتی در کل با اندکی اغماض روندی صعودی داشته است.

افزایش نسبت حاشیه سود ناخالص در طول این چهار سال نشانهای از بهبود فعالیتهای شرکت بوده است و تنها یک نوسان اندک در سال پایانی رخداده است. در نسبت حاشیه سود عملیاتی نیز در کل روند صعودی بوده و فعالیت شرکت رو به بهبود است. هر چند که میزان این نسبت چندان بالا نیست و میتوان انتظار افزایش آن را نیز داشت. در ارتباط با سود خالص در سال ۹۹ یک لغزش مشاهده میشود اما در کل روندی رو به بهبود و پیشرفت وجود داشته و نرخ حاشیه سود خالص ۱۰ درصدی میتواند مطلوب و رضایتبخش باشد.

در خصوص نسبتهای بازدهی نیز روندی روبهرشد ملاحظه میشود که خصوصاً نسبت بازده حقوق صاحبان سهام بسیار امیدوارکننده است. اما در ارتباط با مولدسازی داراییها هرچند که روند رو به رشدی وجود دارد اما بازهم میتوان انتظار ارقام بالاتر را داشت.

جمعبندی آکادمی دانایان دربارهی نسبتهای سودآوری

در این مقاله به معرفی و شرح نسبتهای مالی سودآوری پرداختیم و دلایل اهمیت آنها را ذکر کردیم. از آنجایی که سوددهی شرکتها از مهمترین پارامترها برای سرمایهگذاران است، بررسی و تحلیل اینگونه نسبتها اهمیت بالایی پیدا میکند. این نسبت-ها به طور کلی به دو دستهی حاشیهای و بازدهی تقسیم میشوند که نسبتهای حاشیهای انواع سود را برحسب فروش میسنجند و نسبتهای بازدهی نیز میزان سوددهی را بر حسب امکانات و اقلامی مثل داراییها و حقوق صاحبان سهام مورد بررسی قرار میدهند. هر دوی این نسبتها از اهمیت بالایی برخوردارند و نباید در تحلیل بنیادی از آنها غفلت کرد.

4 دیدگاه

راجع به سودخالص میشه بیشتر توضیح بدین؟

در رابطه با سودخالص و حاشیه سود خالص مقالهای جداگانه نوشته شده که مطالعهی آن را به شما پیشنهاد میکنیم.

انواع سود به چه ترتیب هستش؟

ممنون از نظرتون، وارد این لینک شوید و مقالهی مربوط به انواع سود رو مطالعه نمایید.