صندوق املاک و مستغلات چیست؟

صندوق املاک و مستغلات، نوعی از صندوقهای سرمایهگذاری است که امکان سرمایهگذاری غیرمستقیم در حوزهی املاک و مستغلات را با سرمایهی اندک و وجوه خرد فراهم میکند. این نوع از صندوقها داراییهای خود را به خریدوفروش املاک بهمنظور بهرهمندی از عواید تورمی و درآمد اجاره اختصاص میدهند.

مقدمه

سرمایهگذاری در زمینههای مختلف از ملزومات رشد و توسعهی اقتصادی کشورهاست که ضمن تحقق رشد اقتصادی میتواند عوایدی را نیز برای سرمایهگذاران در پی داشته باشد. برای بهرهگیری از عواید موجود در بازارها و کسب آنها برخورداری از دانش سرمایهگذاری و آشنایی با علوم مالی بسیار بااهمیت و از شروط موفقیت در بازارها است. از این روی مفهوم سرمایهگذاری غیرمستقیم برای عموم مردم، در راستای اتخاذ تصمیمات بهتر در سرمایهگذاری مطرح میشود.

صندوقهای سرمایهگذاری نیز ابزاری جهت تحقق این امر هستند. اما از سوی دیگر سرمایهگذاری در برخی از بازارها نظیر املاک و مستغلات ممکن است مستلزم دارا بودن مقدار قابلتوجهی از سرمایه باشد که تأمین آن خارج از توان برخی افراد است. به همین دلیل صندوقهای سرمایهگذاری املاک و مستغلات مطرح میشوند و میتوان جهت کسب بازدهی در بازار املاک و مستغلات از آنها استفاده کرد. ما در این مقاله ابتدا این صندوقها را تعریف کرده، ارکان آن را مطرح میکنیم و سپس دربارهی انواع آنها صحبت خواهیم کرد. در پایان نیز به نحوه عملکرد آن اشاره کرده و همینطور تفاوت آن را با صندوق زمین و ساختمان مطرح خواهیم کرد.

صندوق سرمایهگذاری املاک و مستغلات دقیقاً چیست؟

صندوق سرمایهگذاری املاک و مستغلات نوعی از صندوقهای سرمایهگذاری مشترک بوده و جز صندوقهای سرمایهگذاری محدود محسوب میشود. این صندوقهای سرمایهگذاری متمرکز بر حوزهی املاک و مستغلات بودهاند و میتوانند مستقیماً روی املاک سرمایهگذاری کنند و به کسب بازدهی بپردازند و یا اینکه در شرکتهای مربوط به حوزهی ساختمان سرمایهگذاری کنند. البته غالباً سهم حالت اول یعنی سرمایهگذاری مستقیم در املاک بیشتر است. این املاک میتوانند با هر یک از کاربریهای اداری، تجاری، صنعتی و … باشند.

صندوق سرمایهگذاری در املاک و مستغلات در تأمین مالی پروژهها شرکت نمیکند و روی پروژههای به اتمام رسیده و دارای تمامی اسناد و مدارک رسمی سرمایهگذاری میکند. این سرمایهگذاریها صرفاً به معنای خرید املاک و استفاده از عواید تورمی آن نیست چرا که در آن صورت عملاً چندان سرمایهگذاری صورت نگرفته و صرفاً قدرت خرید سرمایه در برابر تورم حفظ شده است. این صندوقها داراییهای خود را مولد میکنند و از طریق اجارهی املاک مختلفشان جریان درآمدی ایجاد و سعی بر تقویت آن خواهند کرد. این صندوقها امکان سرمایهگذاری در املاک با سرمایهی خرد را فراهم میکنند.

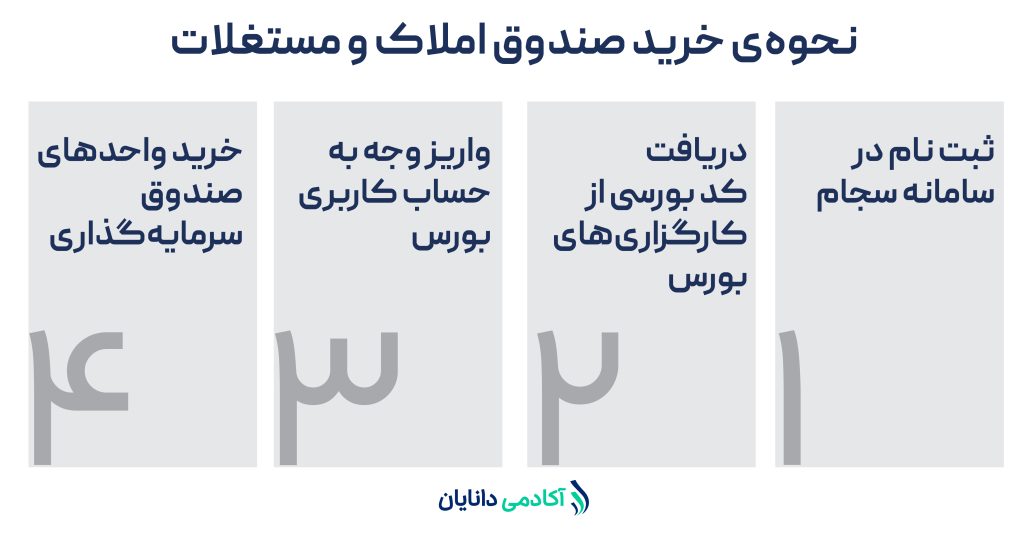

نحوه خرید صندوق املاک و مستغلات

برای سرمایهگذاری و خرید واحدهای صندوق سرمایهگذاری املاک و مستغلات، درصورتی که این صندوق قابلمعامله یا ETF باشد، نیاز به داشتن کد بورسی دارید. اگر تا کنون اقدام به دریافت کدبورسی نکردهاید، مطالعهی مقالهی مربوط به ثبتنام در بورس را به شما پیشنهاد میکنیم. پس از دریافت کدبورسی شما قادر خواهید بود تا واحدهای صندوق سرمایهگذاری را مشابه سهام قابلمعامله در بورس معامله کنید. البته توجه داشته باشید که ساعت معاملاتی صندوقهای قابلمعامله از ساعت ۹ آغاز شده و تا ساعت ۱۵ ادامه خواهد داشت.

در مرحله اول نیاز است که شما یک حساب معاملاتی داشته باشید.

ارکان صندوقهای سرمایهگذاری املاک و مستغلات (REIT)

بنا بر قوانین و مقررات وضع شده از سوی سازمان بورس و اوراق بهادار برای صندوقهای سرمایهگذاری املاک و مستغلات چهار رکن در نظر گرفته شده است که در ادامه به تعریف و شرح وظایف هریک خواهیم پرداخت.

-

مجمع صندوق املاک و مستغلات

مجمع صندوق دارای برخی وظایف و اختیارات است که بعضی از آنها به تأیید شدن از سوی سازمان بورس نیز احتیاج دارند. از جمله مواردی که احتیاج به تأیید سازمان دارند میتوان به تغییر و نصب سایر ارکان صندوق اشاره کرد. بررسی گزارشهای مدیر صندوق، تصویب صورتهای مالی صندوق، تصویب تغییرات اساسنامه و امیدنامهی صندوق و سایر سیاستگذاریهای فعالیت صندوق از دیگر وظایف مجمع است.

برگزاری مجمع و دعوت به آن به عهدهی مدیر صندوق است، اما ممکن است به دعوت متولی یا دارندگان بیش از بیست درصد واحدهای سرمایهگذاری ممتاز در صندوق و یا حتی سازمان بورس مجمع صندوق برگزار شود. برای رسمیت داشتن مجمع نیز حضور مالکان بیش از نیمی از واحدهای سرمایهگذاری در مرتبهی اول الزامی است. اما اگر این تعداد حضور نداشته باشند، برای بار دوم با حضور هر تعدادی از سرمایهگذاران مجمع قابلیت برگزاری دارد. گاهی اوقات ممکن است لازم باشد تا برخی از تصمیمات مجمع، در مجمع ثبت شرکتها نیز ثبت شود.

-

مدیر صندوق املاک و مستغلات

مدیر صندوق شخصیتی حقوقی از بین شرکتهای تأمین سرمایه، مشاور سبدگردان، مشاور سرمایهگذاری، هلدینگها و همینطور شرکتهای بورسی یا فرابورسی فعال در انبوهسازی املاک است و در زمان پذیرش این سمت باید حداقل سرمایهای معادل ۵۰ میلیارد تومان داشته باشند. انجام تصمیمات مجمع و پیشبرد امور صندوق، اقدامات مربوط به قراردادها و تهیهی گزارشهای ارزش خالص واحدهای سرمایهگذاری در مقاطع زمانی از وظایف این رکن است. مدیر صندوق موظف است تا طی گزارشهای ماهانه، اقلام پرتفوی سرمایهگذاری صندوق را اعلام کند.

از مهمترین وظایف و اقدامات مدیر صندوق میتوان به تعیین مدیر بهرهبرداری اشاره کرد. مدیر بهرهبرداری شخص یا اشخاصی حقوقی هستند که جهت بهرهبرداری از املاک صندوق و انعقاد قرارداد با پیمانکاران معرفی میشوند. البته معرفی این سمت از بین برندهی وظایف مدیر صندوق نیست.

-

متولی صندوق املاک و مستغلات

متولی شخصی حقوقی و مورد تأیید سازمان بورس است که با تصویب مجمع انتصاب میشود و تغییر پیدا میکند. همچنین متولی به منزلهی یک بازرس عمل میکند و بر تمامی عملیاتهای مالی صندوق، ثبت صحیح آنها و … نظارت میکند تا امر شفافیت تحقق بیشتری یابد.

-

حسابرس صندوق املاک و مستغلات

حسابرس توسط متولی و از بین مؤسسات حسابرسی معتمد سازمان بورس پیشنهاد میشود و به تصویب مجمع میرسد. پس از آن حسابرس بهصورت کتبی قبول سمت کرده و متعهد میشود تا تمام وظایف حسابرسی را مطابق اصول و استانداردهای حسابرسی رعایت و اعمال کند. بررسی و اظهارنظر در خصوص صورتهای مالی ششماهه و یکساله از مهمترین وظایف حسابرس است.

انواع صندوق املاک و مستغلات

صندوقهای سرمایهگذاری املاک و مستغلات را میتوان به سه دستهی کلی تقسیمبندی کرد. وجه افتراق این سه دسته صندوق در نوع عملکرد آنها نهفته است.

- صندوقهای سرمایهگذاری سهامی یا مالکیت مستغلات

این نوع از صندوقها، املاک و مستغلات درآمدزا را خریداری میکنند و فعالیتهای مختلفی مثل لیزینگ، تعمیر و نگهداری و … را انجام میدهند. عمده فعالیت این صندوقها مولدسازی داراییهایشان از طریق اجارهی آنها و کسب درآمدی مازاد بر تغییرات قیمتی است. - صندوقهای سرمایهگذاری املاک و مستغلات رهنی

در این نوع از صندوقهای سرمایهگذاری، بیشتر تمرکز معطوف به سبد سرمایهگذاری مستقیم است. این سرمایهگذاری بیشتر مبتنی بر اعطای تسهیلات به صاحبان مستغلات و شرکتهای عملیاتی در حوزهی مستغلات صورت میگیرد. خرید وامهای رهنی و اوراق بهادار با پشتوانه رهن در دستهی سرمایهگذاریهای غیرمستقیم این صندوقها قرار میگیرند. - صندوق سرمایهگذاری املاک و مستغلات ترکیبی:

این نوع از صندوقها که به صندوقهای هیبریدی هم معروفاند یکی از ابزارهای پرطرفدار در بازارهای مالی هستند. در این نوع از صندوقها بیشتر فعالیت متمرکز بر ترکیب داراییهای واقعی، مستغلات و داراییهای مالی ملکی در حوزههای مسکونی، تجاری، اداری، خردهفروشی و … است.

صندوق سهامی چیست؟ عملکرد و سوددهی آن به چه صورت است؟

صندوق املاک و مستغلات ۳ نوع دارد.

نحوهی عملکرد صندوق املاک و مستغلات

این نوع از صندوقها وجوه خرد را از سرمایهگذاران دریافت کرده و بنا به نوع صندوقشان اقدام به سرمایهگذاری در حوزه املاک و مستغلات با تمرکز بیشتر بر داراییهای فیزیکی و غیرمنقول و پس از آن سرمایهگذاری در سهام شرکتهای فعال در حوزهی املاک و انبوهسازی و … خواهند کرد. این داراییها و املاک باید در ایران باشند و صندوقها مجاز به سرمایهگذاری در املاک سایر کشورها نیستند. اسناد مربوط به پایان کار و اسناد مالکیتی آنها نیز باید موجود و کامل باشند. همینطور میبایست این املاک قابل انتقال به غیر بوده و در رهن و وثیقه نباشند. از سوی دیگر این داراییها نمیتواند شامل زمین بدون بنا یا بنایی با مستحدثات غیرمتناسب با مساحت زمین باشند.

همچنین در حوزهی تخصیص منابع صندوق نیز بهاستثنای ۶ ماه ابتدایی و ۶ ماه انتهایی فعالیت صندوق، باید حداقل ۶۰ درصد از داراییهای صندوق در موضوع و فعالیت اصلی صندوق یعنی سرمایهگذاری در املاک و مستغلات ساخته شده و در قالبهای مختلفی که در انواع صندوقها مطرح کردیم صورت بگیرد و حداکثر ۳۵ درصد به سرمایهگذاری در اوراق بهادار مرتبط با حوزهی املاک و مستغلات اختصاص یابد. همچنین حداکثر ۵ درصد از کل داراییها نیز قابل تخصیص به سهام شرکتهای ساختمانی است.

صندوق املاک و مستغلات چه تفاوتی با صندوق زمین و ساختمان دارد؟

در صندوق زمین و ساختمان، سرمایهگذاران در تأمین مالی احداث ساختمان شریک هستند و از عواید آن در پایان پروژه بهره خواهند برد. اما در صندوق سرمایهگذاری املاک و مستغلات، محل سرمایهگذاری وجوه بر روی املاک احداث شده و پروژههای به اتمام رسیده است و کسب بازدهی ناشی از تغییرات قیمتی و همینطور درآمد اجارهی آنان است. در چنین شرایطی ارتباط شرکت با تأمین مالی پروژهها قطع میشود. البته ممکن است در حوزهی فعالیتهای فرعی مثل سرمایهگذاری در اوراق مربوطه و یا سهام شرکتهای ساختمانی ارتباطی با پروژهها و احداث ساختمانهای جدید برقرار شود.

مزایای سرمایهگذاری در صندوقهای سرمایهگذاری املاک و مستغلات

سرمایهگذاری در مسکن همواره یکی از سرمایهگذاریهای سودآور بوده که علاقهمندان زیادی را نیز به خود جذب کرده است. بازار املاک و مستغلات از جمله بازارهایی است که سرمایهگذاری در آن نیازمند برخی از شرایط خواهد بود که امکان دارد در اختیار تمامی افراد مشتاق برای سرمایهگذاری در آن نباشد. به طور مثال، سرمایهگذاری در این بازار همواره از هزینههای مبادلاتی نسبتاً بالا نظیر حقوق کمیسیون معاملات و مبالغ مربوط به ثبت اسناد است. یکی دیگر از خصوصیات این بازار نیاز به حداقل سرمایهی نسبتاً بالا برای آغاز سرمایهگذاری است که این امر نیز سبب میشود تا برخی از افرادی که تمایل به سرمایهگذاری در بازار مسکن را دارند، از توانایی لازم برخوردار نباشند.

صندوق سرمایهگذاری املاک و مستقلات امکان سرمایهگذاری و بهرهمندی از عواید موجود در بازار املاک را فراهم کرده است. این نهاد مالی با تجمیع وجوه سرمایهگذاران مختلف شرایطی را به وجود میآورد که دارندگان سرمایههای خرد نیز بتوانند در بازار املاک سرمایهگذاری کنند. از دیگر مزایای سرمایهگذاری در قالب صندوق سرمایهگذاری املاک و مستغلات در آن است که این صندوقها به مولدسازی داراییهای خود پرداخته و از محل نهایی سرمایهگذاریهای خود نیز درآمدی به دست میآورند. به عبارت سادهتر صندوقهای سرمایهگذاری در املاک و مستغلات علاوه بر حفظ سرمایه در برابر تورم با بهرهگیری از درآمدهای اجارهی املاک مسکونی، اداری و تجاری و … خود درآمدها و عوایدی مضاف بر تورم را نیز به ارمغان خواهد آورد.

صندوق املاک و مستغلات نیکرای

صندوق سرمایهگذاری املاک و مستغلات نیکرای با مدیریت گروه مالی دانایان، دومین صندوق املاک و مستغلات است که از ۹ مرداد به مدت یک ماه، پذیرهنویسی آن انجام میشود و سپس باید شاهد شروع معاملات ثانویهی این صندوق باشیم.

جمعبندی پیرامون صندوق املاک و مستغلات

وجود برخی از مزایا برای این نوع از صندوقها نظیر معافیت مالیاتی آنها، امکان ورود و سرمایهگذاری از طریق آنها با هر میزان از سرمایه و همینطور بالا بودن میزان نرخ سود توزیعی آنها که مطابق قانون باید حداقل ۹۰ درصد سود حاصل از سرمایهگذاری را پس از کسر هزینههای صندوق بین سرمایهگذاران تقسیم کنند، در کنار اهمیت بازار مسکن و بازدهی همیشگی آن در دیدگاه بلندمدت در اقتصاد ایران، لزوم توجه و بهرهگیری از این ابزار سودمند مالی را تقویت میکند. از سوی دیگر نظارتهای دقیق و مستمر و سازوکارهای شفافی که در این امر وضع شده است نیز، افزایش اطمینان خاطر سرمایهگذاران را به همراه داشته و بر کارایی این صندوقها میافزاید.

برای دسترسی به دورهی رایگان آموزش صندوقهای سرمایهگذاری وارد شوید.

21 دیدگاه

ممنونم از مطلب خوبتون

ممنون از نظر مثبت شما

با چه قدر پول میشه سرمایهگذاری تو صندوق ها رو شروع کرد؟

به نوع صندوق بستگی دارد اما اگر در بورس قابل معامله باشد، میتوان با مبلغی حدود ۵۰۰ هزار تومان سرمایهگذاری در صندوقها را آغاز کرد.

سلام

به نظر شما بازدهی سرمایه گذاری در صندوق املاک و مستغلات چطور خواهد بود؟

سلام

بازدهی صندوق املاک و مستغلات کاملا با بازدهی بازار مسکن در ارتباط است و اگر بازار مسکن در دوران رونق قرار گیرد، به احتمال بسیار زیاد صندوق املاک و مستغلات هم وضعیت خوبی خواهد داشت.

ممنون از محتوای خوبتون

آیا صندوق املاک و مستغلات در ایران از نوع قابل معامله است یا از نوع صدور و ابطالی است؟

صندوقهای املاک و مستغلات در ایران از نوع قابل معامله در بورس (ETF) هستند.

حداقل مبلغ برای خرید صندوق املاک و مستغلات چه قدر است؟

حداقل مبلغ برای خرید صندوقهای املاک و مستغلات پانصد هزار تومان میباشد.

سلام

وقت به خیر

در رابطه با نقد شوندگی صندوق املاک و مستغلات هم توضیح دهییییییییییییید.

ممنووووووووووووون

سلام وقت بخیر؛ به صورت کلی صندوقهای سرمایهگذاری از نقدشوندگی بالایی برخوردار هستند و نقدشوندگی صندوق املاک و مستغلات نسبت به نقدشوندگی املاک و مستغلات وضعیت بهتری دارد.

میزان کارمزد معاملهی واحدهای این صندوق مثل کارمزد معاملهی سهامه؟

کارمزد معاملات صندوقهای سرمایهگذاری کمتر از کارمزد معاملات سهام است و شما برای خرید واحدهای صندوق املاک و مستغلات کارمزد کمتری پرداخت خواهید کرد.

مالیات بر عایدی سرمایه معاملات این صندوقها رو هم شامل میشه؟

خیر

مالیات برعایدی سرمایه معاملات صندوقها را شامل نمیشود.

سلام

من که مبلغ کمی پول دارم می تونم این صندوق رو بخرم؟

ما ها که دیگه به خرید خونه نمی تونیم فکر کنیم. حداقل ببینیم صندوقش رو می تونیم بخریم یا اونم نمی تونم :)))

سلام

بله صندوق املاک و مستغلات این امکان رو فراهم کرده که شما حتی با ۵۰۰ هزارتومان در بازار مسکن سرمایهگذاری کنید.

فروختن صندوق املاک هم مثل خود خونه طول میکشه؟؟

صندوق املاک و مستغلات یکی از مزایایی که نسبت به خرید و فروش مسکن دارد مربوط به نقدشوندگی آن است و شما در مدت زمان کوتاهی میتوانید دارایی خودتان را به فروش برسانید.

اصلا نام نماد صندوقها رو نگفتین و وقتی سرچمیکنیم هیچی نمیاد در tsetmc