مقدمهای پیرامون سود عملیاتی و حاشیه سود عملیاتی

برای داشتن نگاهی عمیقتر و داشتن تحلیلهایی موشکافانهتر نسبت به صورتهای مالی باید سعی کنیم به اغلب حسابهای صورتهای مالی و نحوهی تأثیرگذاری آنها تسلطی نسبی پیدا کنیم. بدون شک از مهمترین این حسابها سود یک شرکت است. این سود شامل بخشهای متفاوتی است که در مقالهی مربوط به انواع سود به آن اشاره خواهیم کرد. اما در این مقاله در ارتباط با یکی از زیرمجموعههای سود، یعنی سود عملیاتی صحبت خواهیم کرد. همچنین در آن به مفاهیمی نظیر تعریف سود عملیاتی، تفاوت سود عملیاتی با سود خالص و ناخالص، فرمول محاسبهی سود عملیاتی، نسبت حاشیه سود عملیاتی و نحوه و محدودیتهای استفاده از آن اشاره خواهیم کرد. در پایان نیز تحلیل این نسبت را برای چند نماد منتخب بورسی انجام خواهیم داد.

سود عملیاتی چیست؟

هر شرکت و بنگاه اقتصادی یک زمینهی فعالیت اصلی دارد که موضوع اصلی فعالیت شرکت را شامل میشود. سود عملیاتی یک شرکت عبارت است از مجموع تمام درآمدهای کسب شده ناشی از فعالیت تجاری اصلی شرکت منهای مجموع تمام هزینههای انجام شده در راستای فعالیت اصلی شرکت برای یک دورهی مالی معین.

درواقع در سود عملیاتی، بهرههای پرداختی یا دریافتی شرکت و همینطور مالیاتهای آن از میزان سود کسر نمیشوند. طبیعتاً اگر شرکت از انجام سایر فعالیتهای جانبی نظیر سرمایهگذاری و … (البته در صورتیکه فعالیت اصلی شرکت سرمایهگذاری نباشد) درآمدهایی داشته باشد، آن درآمدها نباید در این بخش محاسبه شوند. با توجه به تعریف، زیان عملیاتی زمانی برای یک شرکت رخ میدهد که درآمد کسبوکار اصلی آن، از هزینههای مربوط به فعالیت اصلیاش کمتر باشد.

اطلاعات پارامترهایی نظیر سود عملیاتی زمانی ارزشمندتر هستند که روند تغییرات آنها برای یک شرکت در طول چندین سال و یا مقایسهای بین چند شرکت همگروه صورت بگیرد. طبیعتاً اگر شرکتی در یک بازهی زمانی طولانی سود عملیاتی منفی یا همان زیان عملیاتی داشته باشد برای ادامهی فعالیتش با چالشها و مسائلی روبهرو خواهد بود.

برای درک بهتر سود عملیاتی ذکر چند نکته و توجه به آنها مهم است. سود عملیاتی لزوماً معادل جریانهای نقدی ایجاد شده توسط شرکت نیست. چرا که تعهدی بودن مبنای حسابداری در شناسایی درآمد و هزینه میتواند منجر به تفاوت سود عملیاتی و جریانهای نقدی شود. نکتهی دیگر آن است که گاهی اوقات ممکن است یک شرکت بهجای سود خالص، سود عملیاتی خود را برجسته کند. این کار معمولاً به علت بالا بودن غیرعادی هزینههای مالی و مالیاتها رخ میدهد. در این صورت مدیران ممکن است سعی کنند تا توجه را از هزینههای غیرعملیاتی قابلتوجه که جزئی از ساختار بلندمدت کسبوکارها هستند، منحرف کند.

مقایسهی سود عملیاتی با سود خالص و سود ناخالص

تفاوت این نوع از سودها در ارقام و حسابهایی است که در طول فرآیند محاسبهی این انواع سود باید اضافه یا کم شوند. سود ناخالص صرفاً تفاوت درآمدهای عملیاتی و بهای تمام شدهی آنهاست. برای رسیدن به سود عملیاتی، هزینههای فروش، اداری و عمومی، هزینه کاهش ارزش دریافتنیها و همینطور سایر هزینههای عملیاتی را باید از سود ناخالص کسر کرده و سایر درآمدهای عملیاتی را به آن اضافه کنیم. برای رسیدن به سود خالص هم تمامی هزینهها اعم از تأمین مالی و مالیاتها و … را از سود عملیاتی کسر و درآمدهای غیرعملیاتی را به آن اضافه میکنیم.

تفاوت سود عملیاتی با سود خالص و سود ناخالص

نسبت حاشیه سود عملیاتی

نسبت حاشیه سود عملیاتی زیرمجموعهی نسبتهای سودآوری از نسبتهای مالی است. این نسبت نشاندهندهی درصد سودی است که یک شرکت از عملیات اصلیاش قبل از کسر هزینههای مالی و مالیات کسب میکند. این نسبت با تقسیم میزان سود عملیاتی بر کل درآمد یا فروش به دست میآید. حاشیه سود عملیاتی طبیعتاً در صنایع مختلف میتواند متفاوت باشد؛ بنابراین اگر از آن برای مقایسهی یک شرکت با شرکتهای همگروه خودش استفاده شود، میتواند ابزاری کارآمدتر باشد.

حاشیه سود عملیاتی میتواند نشاندهندهی کیفیت مدیریت یک شرکت و میزان بهرهوری آن نیز باشد. چراکه اغلب هزینههای عملیاتی نظیر حقوق و اجاره ساختمانها یا تجهیزات، بیشتر هزینههای متغیر هستند. از سوی دیگر یک شرکت ممکن است کنترل کمی بر روی هزینههای مستقیم تولید داشته باشد. به طور مثال توانایی تغییر میزان هزینهی مواد اولیهی خام مصرفی خود را نداشته باشد، اما در کنترل هزینههایی مانند هزینهی اجاره و امثال آن، مدیران دارای اختیاراتی هستند که تأثیراتش در نسبت حاشیه سود عملیاتی نمود پیدا خواهد کرد.

در واقع برای محاسبهی سود عملیاتی هزینههایی که کسر میشوند، فراتر از هزینههای تولید مستقیماند و حسابهایی نظیر حقوق و مزایا، هزینههای سربار، هزینههای تحقیق و توسعه و… نیز باید کسر شوند.

محدودیتهای نسبت حاشیه سود عملیاتی

بدون شک نسبت حاشیه سود عملیاتی نیز مانند سایر ابزارهای تحلیلی بازارهای مالی در عین فوایدی که دارد میتواند حامل برخی محدودیتها نیز باشد که باز هم سبب میشود تا تأکید کنیم که این ابزار نباید صرفاً به تنهایی استفاده شود و بهرهگیری از آن در کنار سایر ابزارها نظیر نسبت حاشیه سود ناخالص، حاشیه سود خالص، نسبتهای اهرمی، کارایی و … میتواند بر سودمندی آن بیفزاید. برخی از نکات ممکن است بر روی عدد حاصله از این نسبت تأثیرگذار باشد که به اختصار به دو مورد از آنها اشاره خواهیم کرد.

مورد اول آن است که حتی برای شرکتهای همگروه و شاغل در یک صنعت خاص نیز، ممکن است یک شرکت از استراتژی برونسپاری استفاده کند که حتی با فرض ثبات سایر شرایط نیز، احتمال تفاوت در نسبت حاشیه سود عملیاتی آن شرکت با شرکتی همسنگ خودش وجود خواهد داشت و باید به آن نکته توجه شود.

مورد دیگری که میتوان بدان اشاره کرد، روش استهلاک شرکتها است. این امر میتواند بر نسبت حاشیه سود عملیاتی شرکتها تأثیرگذار باشد و ارقام به دستآمده را تغییر دهد. درحالیکه عملاً این آیتم چندان مربوط به عملیات شرکت نیست و صرفاً مبنایی محاسباتی است که در صورت استفاده از روش مانده نزولی ممکن است حاشیه سود کمتری گزارش شود و در طول زمان افزایش یابد. اما در صورت استفاده از روش استهلاک خطی مستقیم با فرض ثبات سایر شرایط، نسبت ثابتی را شاهد باشیم. این تفاوتها ناشی از تفاوتی واقعی در عملیات شرکتها نیست و باید به آنها توجه شود.

نمونهای از تحلیل حاشیه سود عملیاتی

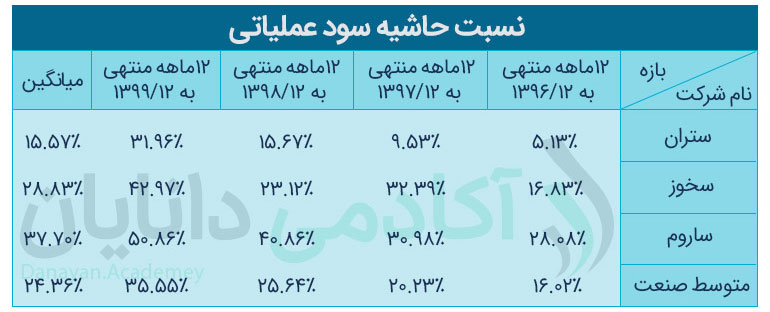

در ادامهی این مقاله قصد داریم تا برای ۳ نماد منتخب از گروه شرکتهای سیمانی بورس تهران تحلیل حاشیه سود عملیاتی را برای یک بازهی چهار ساله انجام داده و ارقام به دست آمده را با متوسط صنعت مقایسه کنیم. نمادهای بررسی شده مربوط به شرکتهای سیمان تهران، سیمان خوزستان و سیمان ارومیه هستند.

جدول حاشیه سود عملیاتی

مطابق اطلاعات جدول شرکت سیمان تهران همواره و در تمامی سالها نسبت حاشیه سود عملیاتی کمتری نسبت به متوسط صنعتی که در آن شاغل است، داشته است. بنابراین اگر صرفاً بخواهیم با این پارامتر اقدام به سرمایهگذاری در صنعت سیمان بکنیم، طبیعتاً انتخابمان شرکت سیمان تهران نخواهد بود. در این بین شرکت سیمان ارومیه بهترین عملکرد را از نظر این شاخص داشته است. در طول سنوات مورد بررسی همواره نرخی بالاتر از متوسط صنعت را به خود دیده است. شرکت سیمان خوزستان نیز قدری نوسانی عمل کرده و در برخی سالها کمتر از میانگین و در برخی سالها بالاتر از آن بوده است. اما این نوسانات چندان شدید نبودند؛ بنابراین با صرف توجه به این شاخص پرواضح است که بهترین عملکرد مربوط به نماد ساروم و ضعیفترین عملکرد مربوط به ستران بوده است.

نکتهی قابلتوجه روند تغییرات نسبت برای نماد ستران است. با اینکه این شرکت همواره عملکردی ضعیفتر از متوسط صنعت داشته است اما میزان ضعیفتر بودن این عملکرد در طی این چند سال تغییراتی داشته و شرکت رو به بهبودی حرکت کرده است و توانسته تفاوت حاشیه سود عملیاتی خود را با متوسط صنعت کاهش دهد.

در راستای فهم بهتر این مطلب، پیشنهاد میکنیم تا مقالهی مربوط به صورتهای مالی را هم مطالعه کنید.

سخن پایانی آکادمی دانایان

نکتهای که همواره مورد تأکید ما بوده، این است که نباید صرفاً با یک پارامتر و از یک دیدگاه به عملکرد شرکتها نگاه کرد. ما باید تلاش کنیم تا دیدی صحیح و چند بعدی نسبت به موضوعات پیدا کنیم. چراکه تمامی ابزارها دارای محدودیتهایی هستند که هنگام استفادهی از آنها لازم است بر این محدودیتها واقف باشیم. به طور مثال علاوه بر محدودیتهای مطرح شده برای این نسبت شرایطی را در نظر بگیرید که ما با صرف توجه به این نسبت و عدم توجه کافی به وضعیت تأمین مالی شرکت، اقدام به تحلیل کنیم. در این صورت ممکن است شرکت در عین سودآوری عملیاتی به علت هزینههای بالای مالی در کل زیانده شده باشد. اما ما با غفلت از پارامترهای مربوط به سود و زیان مالی به این امر توجه کافی نکنیم. بنابراین بازهم ضمن تأکید بر سودمندی این ابزارها شما را به استفادهی توأمان آنها با یکدیگر توصیه میکنیم.