برای انجام یک سرمایهگذاری مطلوب، بهرهگیری از تمامی ابزارهای تحلیلی از هر نوعی که باشند به سهم خودشان اثرگذار و کمککننده هستند. در حوزهی تحلیل بنیادی سهام شرکتها نیز ابزارهای مختلفی وجود دارد که یکی از آنها بحث نسبتهای مالی است. ما در این مقاله به توضیح مفهوم نسبتهای مالی پرداخته، انواع آن را معرفی و فرمول محاسبهی آنها را ارائه خواهیم کرد. در پایان نیز قدری به کاربردهای نسبتهای مالی اشاره میکنیم.

یکی از ابزارهای سودمند و کمککننده در تجزیهوتحلیل صورتهای مالی شرکتها، بهرهگیری از نسبتهای مالی است. نسبتهای مالی مقادیر کمّی نشئتگرفته از صورتهای مالی بوده، از طریق ارقام آن محاسبه میشوند. بهرهگیری از نسبتهای مالی سبب میشود تا امکان مقایسهی بین شرکتهای مختلف و یا مقایسهی عملکرد یک شرکت طی چندین سال مختلف فراهم شود. به طور خلاصه از طریق نسبتهای مالی میتوان مواردی نظیر کارایی شرکت در بهرهگیری از داراییها، میزان بهرهگیری از اهرم مالی، مسائل مربوط به سودآوری و حاشیه سودها را محاسبه و مقایسه کرد. این نسبتها انواع مختلفی دارند که در ادامه به آنها اشاره خواهیم نمود.

نسبتهای مالی چیست؟

انواع نسبتهای مالی

بهطورکلی انواع نسبتهای مالی را میتوان اینگونه تقسیمبندی کرد:

- نسبتهای مالی نقدینگی

- نسبتهای مالی اهرمی

- نسبتهای مالی سودآوری

- نسبتهای مالی کارایی

هر یک از این انواع نسبتها شامل چند نسبت خاص و تمرکز هرکدام از آنها روی موضوعی مشخص است. به طور مثال در نسبتهای نقدینگی همانطور که از نام آن پیداست، مسائل مربوط به سنجش قدرت نقدینگی شرکت و توان آن در بازپرداخت دیون کوتاهمدت بررسی میشود. نسبتهای اهرمی بر میزان استفاده از اهرم مالی و مسائل مربوط به آن متمرکز است؛ نسبتهای سودآوری نیز بر حاشیهی سودها متمرکز است. در ادامه درخصوص هر یک از این نسبتها توضیحاتی را ارائه خواهیم داد.

نسبتهای مالی نقدینگی

همانطور که اشاره کردیم، نسبتهای مالی نقدینگی برای سنجش قدرت نقدینگی شرکت و توان بازپرداخت دیون کوتاهمدت توسط آن، مورد استفاده قرار میگیرد. در واقع در نسبتهای نقدینگی به دنبال آن هستیم که بدانیم شرکت از طریق داراییهای نقدی و دیگر داراییهای در اختیارش، که قدرت نقدشوندگی بالایی دارند، توان بازپرداخت دیون کوتاهمدت خود را دارد یا نه . معروفترین نسبتهای مالی زیرمجموعهی نسبتهای مالی نقدینگی، نسبت جاری، نسبت آنی و نسبت وجه نقد هستند.

پیشبینی ترازنامه به چه صورت است؟ چگونه یک ترازنامه را پیشبینی کنیم.

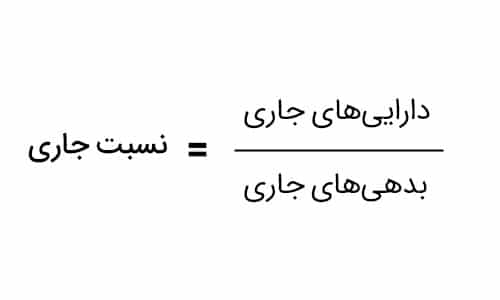

نسبت جاری:

مقدار این نسبت مالی از طریق تقسیم دارایی جاری بر بدهی جاری به دست میآید. بدهیهای جاری آن دسته از بدهیها را شامل میشود که سررسیدی کمتر از یک سال دارند و تا یک سال آتی میبایست بازپرداخت شوند. همچنین در خصوص داراییهای جاری نیز، داراییهای با نقدشوندگی بالا که ظرف یکسال آینده توانایی تبدیلشدن به پول نقد را دارند، در نسبت جاری محاسبه خواهند شد. این اطلاعات از صورت وضعیت مالی یا همان ترازنامهی شرکتها قابل استخراج است. این نسبت با درنظرگرفتن تمامی بدهیها و داراییهای جاری، دیدگاه مناسبی را در خصوص توان بازپرداخت دیون توسط شرکت ارائه میدهد.

اگر این نسبت مالی کمتر از یک باشد به معنای آن است داراییهای جاری شرکت، توان پوشش بدهیها و دیون کوتاهمدت آن را ندارند که این میتواند نکتهی نامطلوبی تلقی شود. البته این نکته را هم باید گفت که بزرگتر بودن غیرمنطقی نسبت جاری نیز لزوماً امری مطلوب تلقی نمیشود، چرا که اساساً سودی که یک شرکت میتواند محقق کند از طریق داراییهای بلندمدت خود است. بنابراین

فرمول نسبت جاری

اگر شرکتی با تمرکز بر دارایی جاری خود، نسبت جاری بسیار بزرگی را داشته باشد عملاً فرایند سوددهی بلندمدت خود را دچار آسیب خواهد کرد. بدین ترتیب نوسان این نسبت حول عدد یک و در برخی اوقات قدری بالاتر از یک بودن، میتواند در کل مطلوب باشد.

تجزیه و تحلیل افقی چیست؟ و چه کاربردی دارد؟

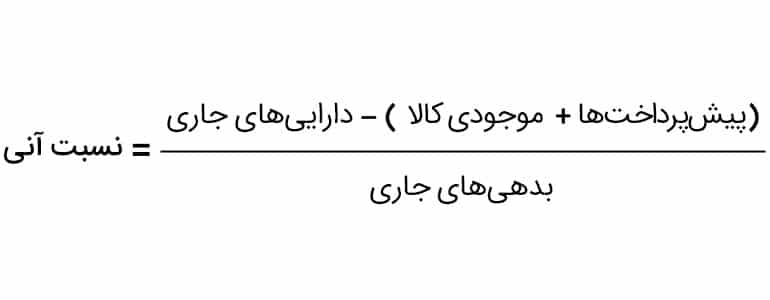

فرمول نسبت آنی:

فرمول نسبت آنی

در نسبت آنی قدری محتاطانهتر به وضعیت قدرت نقدینگی شرکت در بازپرداخت دیون کوتاهمدت نگاه میشود. این نسبت مالی، داراییهای نقدشوندهتری را در نظر میگیرد و برای این منظور میزان مبلغ موجودی کالا و پیشپرداختها را به علت پایینتر بودن سرعت نقدشوندگی آنها، از میزان کل دارایی جاری کسر کرده، سپس عدد بهدستآمده را بر بدهی جاری تقسیم میکند. اگر این نسبت بهدستآمده بالاتر از یک باشد بدان معناست که شرکت از توانایی خوبی برای بازپرداخت دیون کوتاهمدت خود برخوردار است.

تحلیل عمودی چیست؟ آموزش صفر تا صد به همراه مثال

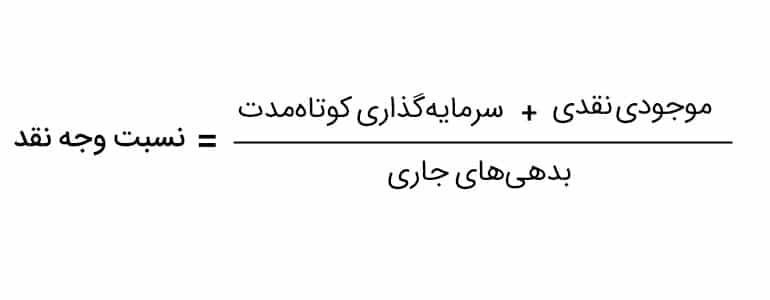

نسبت مالی وجه نقد:

فرمول نسبت وجه نقد

این نسبت مالی نیز یکی دیگر از نسبتهای نقدینگی است که در آن بازهم داراییهای چابکتر از آنچه در نسبت آنی ملاک است، مدنظر قرار میدهیم. برای محاسبهی این نسبت مجموع موجودی نقد و سرمایهگذاری کوتاهمدت را بر بدهی جاری تقسیم میکنیم. نکتهای که باید بدان توجه شود آن است که بالا بودن میزان وجه نقد و سرمایهگذاری کوتاهمدت برای یک شرکت، خصوصاً در شرایط تورمی اقتصاد ایران، چندان مطلوب نیست و باید سعی شود تا در راستای مولدسازی وجوه نقد اقدام شود؛ بنابراین لازم است حد متوازنی برای این نسبت، بهعنوان هدفگذاری شرکت انتخاب شود و سرمایهگذاران نیز برای داشتن سرمایهگذاری مطلوب حتماً به این پارامتر توجه کنند.

در خصوص نسبتهای مالی نقدینگی در مقالهای جداگانه توضیحات مفصلتری را ارائه دادهایم که در صورت تمایل میتوانید بدان مراجعه کنید.

نسبتهای مالی اهرمی

نسبتهای مالی اهرمی از معیارهای سنجش توان شرکت برای بازپرداخت دیون میانمدت و بلندمدت است. همچنین با محاسبهی این نسبتهای مالی میتوان تا حدودی به ساختار سرمایهی شرکتها پی برد. شرکتها عمدتاً از دو طریقِ حقوق صاحبان سهام یا بدهیها به تشکیل دارایی میپردازند و پس از آن با بهرهگیری از داراییهای خود به خلق سود خواهند پرداخت. ایجاد دارایی از طریق خلق و یا افزایش بدهی را بهرهگیری از اهرم مالی مینامند که حاوی برخی از هزینههای مالی نیز هست. در خصوص اهرم مالی و ساختار سرمایهای شرکتها در مقالهی مربوط به نسبتهای اهرمی مفصلاً توضیحاتی ارائه شده است. نسبتهای اهرمی انواع مختلفی دارند که در ادامه به معرفی آنها خواهیم پرداخت.

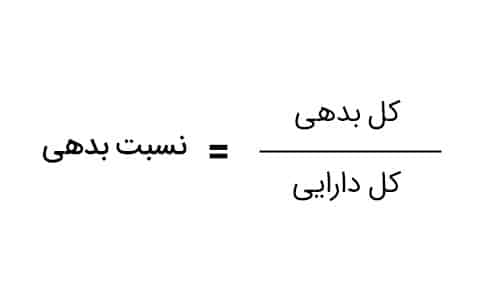

فرمول نسبت بدهی:

برای محاسبهی این نسبت مالی میزان کل بدهی شرکت را بر کل دارایی آن تقسیم میکنیم. بدین شکل میتوان به این نکته پی برد که چند درصد از داراییهای شرکت از طریق خلق بدهی شکلگرفته است. کم بودن این نسبت به معنای عدم بهرهگیری مناسب از اهرم مالی است اما بالاتر بودن آن نیز لزوماً مطلوب نیست چرا که هزینههای مالی مربوط به سود تسهیلات دریافتی ممکن است سود خالص شرکت را تحتتأثیر قرار دهد.

فرمول نسبت بدهی

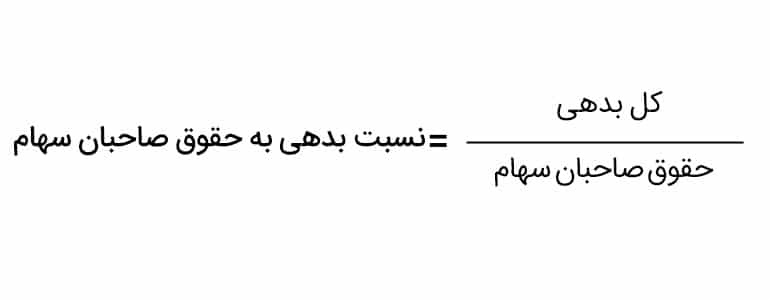

نسبت مالی بدهی به حقوق صاحبان سهام:

این نسبت مالی که نسبت کل بدهی به ارزش ویژه نیز نامیده میشود از تقسیم کل بدهی به کل حقوق صاحبان سهام به دست میآید. در این نسبت وزن کل بدهیها نسبت به حقوق صاحبان سهام سنجیده میشود، بنابراین کمتر بودن میزان این نسبت ارجحیت دارد.

فرمول نسبت بدهی به حقوق صاحبان سهام

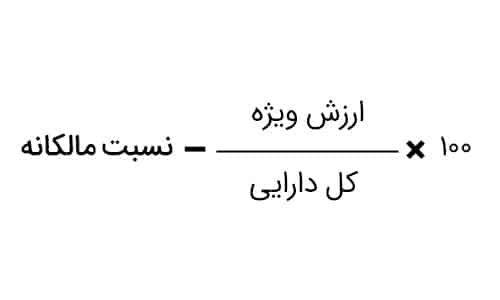

ضریب مالکانه:

این نسبت مالی یعنی نسبت مالکانه از تقسیم حقوق صاحبان سهام بر کل داراییها به دست میآید و بیانگر سهم حقوق صاحبان سهام در تأمین مالی ایجاد داراییها است. بالاتر بودن این نسبت از ریسک شرکت کاسته، ساختار سرمایهی آن را مستحکمتر میکند.

فرمول ضریب مالکانه

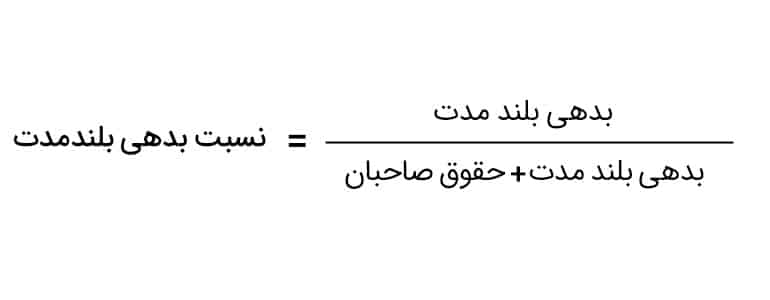

نسبت مالی بدهی بلندمدت:

این نسبت از تقسیم بدهیهای بلندمدت بر کل بدهیها یعنی مجموع بدهیهای بلندمدت و حقوق صاحبان سهام به دست میآید. بدهیهای بلندمدت، آن دسته از بدهیها را شامل میشوند که سررسیدی طولانیتر از یک سال دارند. بالاتر بودن این نسبت نشاندهندهی توجه بیشتر شرکت به بهرهگیری از اهرم مالی در راستای تشکیل سرمایه است.

فرمول نسبت بدهی بلندمدت

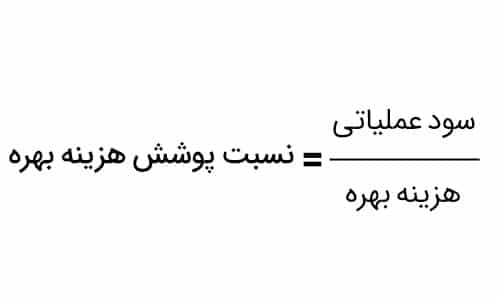

نسبت مالی پوشش هزینهی بهره:

یکی دیگر از نسبتهای اهرمی بسیار بااهمیت، نسبت پوشش هزینهی بهره است که در آن، میزان سود عملیاتی بر هزینهی بهره تقسیم میشود. طبیعتاً بالاتر بودن این نسبت مطلوبتر است چراکه نشانگر توان بالای شرکت در قبال هزینههای مالی دریافت تسهیلات است.

فرمول نسبت پوشش هزینه بهره

نسبتهای مالی سودآوری

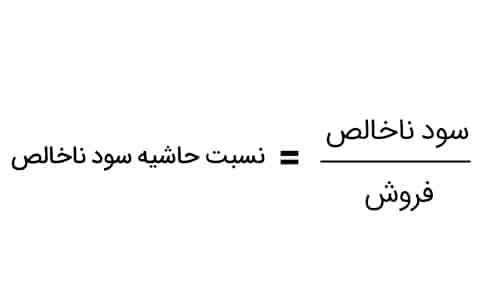

حاشیهی سود ناخالص:

این نسبت از تقسیم میزان سود ناخالص (که برابر با درآمد فروش منهای بهای تمامشدهی کالای فروش رفته است) بر میزان کل فروش به دست میآید و به شکل درصدی، حاشیهی سود ناخالص شرکت را بیان میکند.

فرمول نسبت حاشیه سود ناخالص

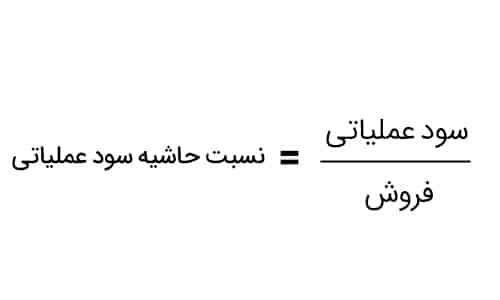

حاشیهی سود عملیاتی:

این نسبت، از تقسیم میزان سود عملیاتی بر فروش یا درآمد به دست میآید و نشان میدهد تا چه میزان از درآمد شرکت بهعنوان سود، محصول فعالیت اصلی آن بوده است.

فرمول نسبت حاشیه سود عملیاتی

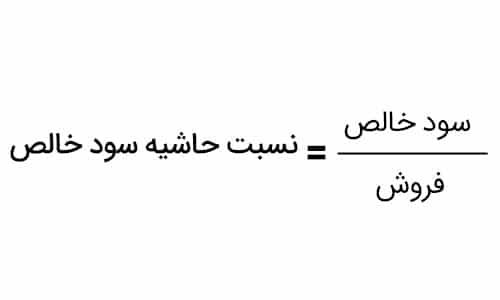

حاشیهی سود خالص:

در این نسبت سود خالص را که پس از کسر تمامی هزینهها و افزودن تمامی آیتمهای درآمدی بهدستآمده است، بر میزان کل فروش تقسیم میکنیم. این نسبت بیانگر آن است که چه میزان از کل فروش شرکت، در نهایت بهعنوان سود خالص برای شرکت باقیمانده است. برای مطالعهی بیشتر دربارهی نحوهی محاسبهی سود خالص، میتوانید مقالات مربوط به این موضوع را در سایت آکادمی دانایان مطالعه فرمایید.

فرمول نسبت حاشیه سود خالص

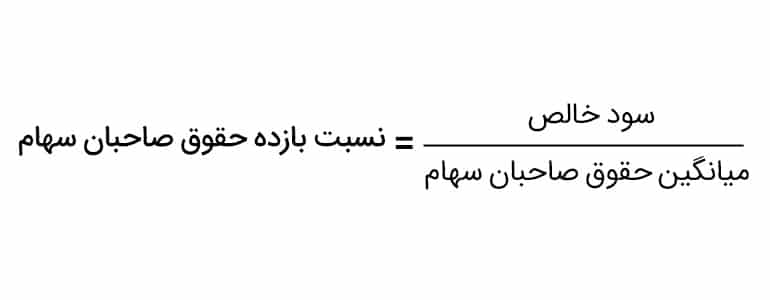

بازده حقوق صاحبان سهام:

این نسبت که از تقسیم سود خالص بر مجموع حقوق صاحبان سهام به دست میآید، بیانگر آن است که سهامداران عادی بهازای هر واحد سرمایهگذاریشان، چند واحد بازدهی و سود دریافت کردهاند.

فرمول نسبت بازده حقوق صاحبان سهام

بازده داراییها:

این نسبت از طریق تقسیم سود خالص بر مجموع داراییها به دست میآید و شرکتی که عدد بالایی را در این نسبت به خود اختصاص دهد، یعنی توانایی بالاتری را در استفاده و بهرهگیری از داراییهایش در جهت تحقق سود داشته است.

فرمول نسبت بازده داراییها

نسبتهای مالی کارایی (فعالیت)

نسبتهای کارایی که بهعنوان نسبتهای فعالیت نیز شناخته میشوند برای اندازهگیری میزان استفادهی یک شرکت از داراییها و منابع خود استفاده میشود. انواع نسبتهایی که کارایی شرکت را در بهرهبرداری از داراییهایش نشان میدهد، در ادامه شرح خواهیم داد.

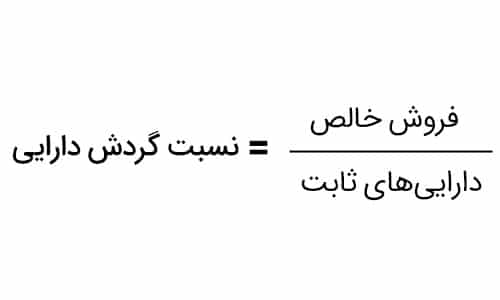

نسبت مالی گردش دارایی: این نسبت به معنای بهرهوری شرکت در استفاده از داراییها جهت خلق جریان درآمدی است و از تقسیم میزان درآمد فروش بر داراییهای شرکت به دست میآید.

فرمول نسبت گردش دارایی

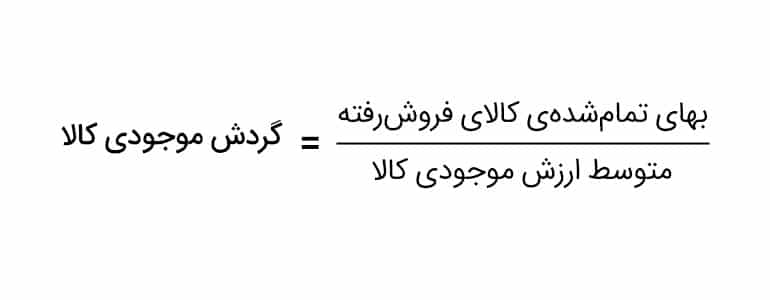

نسبت مالی گردش موجودی کالا:

فرمول گردش موجودی کالا

این نسبت مالی از طریق تقسیم بهای تمامشدهی کالای فروشرفته بر متوسط ارزش موجودی کالا به دست میآید. پایین بودن این نسبت نشان از کم بودن چابکی شرکت در تبدیل موجودی انبار به تولید و درآمد فروش است. به عبارت سادهتر این نسبت بازهی زمانی را بیان میکند که یک شرکت طی آن کالای خود را تولید و به فروش رسانده است. طبیعتاً بالاتر بودن این نسبت بر پایینتر بودن آن ارجحیت دارد.

نسبت مالی گردش حسابهای دریافتنی:

این نسبت بیانگر تعداد دفعات وصول مطالبات در طول یک دورهی مالی است. هرقدر مقدار آن بزرگتر باشد به معنای آن است که شرکت توانایی وصول سریعتر مطالبات خود را دارد. این نسبت از تقسیم میزان فروش نسیه بر متوسط حسابهای دریافتنی به دست میآید.

فرمول گردش حساب دریافتنی

متوسط دورهی وصول مطالبات:

میانگین دورهی وصول مطالبات، از تقسیم ۳۶۵ بر نسبت گردش حسابهای دریافتنی به دست میآید و معنای این نسبت آن است که در طول یک سال شرکت چند مرتبه مطالبات خود را وصول خواهد کرد.

فرمول متوسط دورهی وصول مطالبات

تجزیه و تحلیل نسبتهای مالی

تجزیهوتحلیل نسبتهایمالی ابزاری کمککننده برای بهدستآوردن یک دیدگاه کلی نسبت به گذشتهی شرکت و ایجاد یک چشمانداز مطلوب برای آیندهی شرکتها است. با بهرهگیری از تجزیهوتحلیل نسبتهای مالی میتوان روند فعالیتهای شرکت و برخی از رویدادهای مالی در آن را در طول یک بازهی زمانی مشاهده و مقایسه کرد. همچنین میتوان با استفاده از تجزیهوتحلیل نسبتهای مالی، وضعیت یک شرکت را با سایر شرکتهای شاغل در آن صنعت و همچنین با متوسط صنعت مقایسه کرد. استفادهکنندگان از اطلاعات بهدستآمده از تجزیهوتحلیل نسبتهای مالی، گروههای مختلفی نظیر سرمایهگذاران، اعتباردهندگان و … هستند که هرکدام از آنها متناسب با نیازشان، بر روی نوع خاصی از نسبتهای مالی متمرکز هستند. به طور مثال ممکن است برای سرمایهگذاران نسبتهای سودآوری و برای اعتباردهندگان نسبتهای اهرمی از اهمیت بالاتری نسبت به سایر نسبتهای مالی برخوردار باشد و در فرایند تجزیهوتحلیل نسبتهای مالی توجه بیشتری به آنها کنند.

کاربرد نسبتهای مالی

در بحث بهکارگیری نسبتهای مالی در تحلیلها، نکتهی مهمی که باید حتماً بدان توجه داشت مفاهیم ماهوی صورت و مخرج کسرهایی است که قصد محاسبهی آن را داریم. همانطور که میدانید برخی از اقلام لازم جهت محاسبهی نسبتهای مالی، از صورت سود و زیان و برخی دیگر از صورت وضعیت مالی یا همان ترازنامه استخراج میشوند. این در حالی است که ترازنامه و صورت سود و زیان دارای تفاوتهایی با یکدیگرند.

ارقام صورت سود و زیان بهصورت دورهای و برای یک بازهی خاص (سال مالی شرکت) مطرح میشود و در طول زمان معنا پیدا میکنند. این متغیرها، متغیرهای جریانی هستند. اما اعدادی که از صورت وضعیت مالی استخراج میشوند مربوط به یکلحظه از زمان بوده و متغیری انبارهای هستند. در واقع میتوان برای درک بهتر، صورت سود و زیان را به یک فیلم و صورت وضعیت مالی را به یک عکس تشبیه کرد.

حال به علت وجود چنین تفاوتی بین صورت سود و زیان و صورت وضعیت مالی و اقلام آنها، برای محاسبهی نسبتهای مالی لازم است تا قدری این اعداد را همسنخ کنیم. برای این منظور اگر در فرایند محاسبهی نسبت مالی، یکقلم از اقلام صورت سود و زیان و قلمی دیگر از اقلام صورت وضعیت مالی وجود داشتند، آیتم مربوط بهصورت وضعیت مالی را به شکل میانگین ابتدا و انتهای دوره لحاظ خواهیم کرد.

دانلود PDF لیست کامل نسبتهای مالی

در فایل زیر لیست کامل نسبتهای مالی را آوردهایم. جهت دانلود PDF لیست کامل نسبتهای مالی بر روی دکمهی زیر کلیک کنید. (این فایل PDF فرمول نسبتهای مالی را هم دارا میباشد.)

سخن پایانی آکادمی دانایان

در این مقاله به شرح مختصری از نسبتهای مالی و کاربردهای آن پرداختیم و انواع آن را معرفی کردیم. نسبتهای مالی ابزاری سودمند در تحلیل بنیادی شرکتها هستند که در راستای ایجاد دیدگاههای مطلوب جهت سرمایهگذاری به تحلیلگران کمکهای شایانی میکنند. فراموش نکنیم که اعداد بهدستآمده از نسبتهای مالی غالباً بهخودیخود گویای مسئلهی خاصی نیستند و بهتر است روند آنها را در یک بازهی زمانی در نظر بگیریم و این نسبتها را برای هر شرکت با متوسط صنعت شاغل در آن مقایسه کنیم. تفاوت در ساختار صنایع مختلف و فرایندهای عملکردی آنها موضوعی است که ممکن است مقایسهی دو شرکت از دو صنعت مختلف را قدری دشوار کند. به همین علت بهتر است بازدهها و آمار هر شرکت را با میانگین بازده و آمار موجود از همان صنعت مقایسه کنیم تا به میزان ارزنده بودن آن پی ببریم.

برای دسترسی به سایر محتواهای تحلیلی و آموزشی وارد شوید.