چگونگی پیشبینی قیمت سهام یک شرکت همواره یکی از بزرگترین سوالاتی است که ذهن معاملهگران و سرمایهگذاران بازار سهام را به خود مشغول کرده است. روشهای مختلفی برای پیشبینی قیمت سهام مطرح شده است. برخی از تحلیل تکنیکال استفاده میکنند و به کمک نمودار قیمت سهام تلاش میکنند تا آینده را پیشبینی کنند و برخی نیز به کمک اطلاعات بنیادی شرکت که از طریق صورتهای مالی در اختیار سرمایهگذاران قرار میگیرد این کار را انجام میدهند.

صورت مالی شرکتها یک از مهمترین اطلاعاتی است که توسط شرکتها منتشر میشود. صورتهای مالی کاربردهای بسیاری دارند و به گروهها مانند سرمایهگذاران، مدیران، ناظران و غیره کمک میکنند تا تصمیمات بهتری را در خصوص امور آینده اتخاذ کنند. یکی از مهمترین صورتهای مالی منتشر شده توسط شرکتها ترازنامه است. ترازنامه اطلاعات دقیقی را از فعالیتهای اقتصادی یک شرکت ارائه میکند.

سرمایهگذاران یکی از مهمترین گروههایی هستند که از این صورتهای مالی استفاده میکنند. این گروه به کمک پیشبینی ترازنامه میتوانند بهترین شرکتها را جهت سرمایهگذاری پیدا کنند و در نتیجه سرمایهگذاری پرسودتر و هوشمندانهتری داشته باشند. در نتیجه دانستن روش پیشبینی این صورتها برای هرکس که قصد سرمایهگذاری در بازار سهام را دارد، از اهمیت به سزایی برخوردار است. حال سؤال اساسی این جاست که چگونه میتوان ترازنامه شرکتها را پیشبینی کرد. برای پاسخ به این سؤال نیاز است که در ابتدا توضیح مختصری در خصوص ترازنامه داشته باشیم.

ترازنامه چیست؟

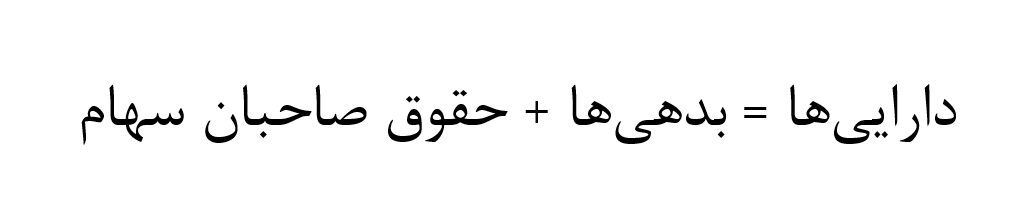

ترازنامه یکی از صورتهای مالی است که وضعیت مالی یک شرکت را در یک نقطهی زمانی خاص یا در واقع در پایان یک دورهی مالی نشان میدهد. همچنین ترازنامه شامل اطلاعات کاملی از اقلام داراییها، بدهیها و حقوق صاحبان سهام یک شرکت است. معادله ترازنامه به شکل زیر است:

همانطور که از نام این صورت مالی مشخص است، دو طرف معادله بالا باید با یکدیگر برابر باشند. ترازنامه هیچگاه نمیتواند ناتراز باشد و چنانچه این اتفاق رخ دهد، بیانگر این است که در محاسبات یا دادههای موجود اشکالی رخ داده و باید اصلاح شود.

پیشبینی ترازنامه یعنی چه؟

همانطور که بیان شد، ترازنامه شامل اطلاعات کاملی از شرایط مالی یک شرکت است. بنابراین پیشبینی ترازنامه نشانگر آن است که در آینده چه تغییراتی در شرایط مالی یک شرکت رخ خواهد داد. سرمایهگذاران و مدیران شرکت از پیشبینی ترازنامه استفاده میکنند تا وضعیت داراییها، بدهیها و حقوق صاحبان سهام را در یک نقطهی زمانی مشخص در آینده بهتر درک کنند. اما نباید فراموش کنید که برای پیشبینی ترازنامه باید اطلاعات بسیار دقیقی از کسبوکار، شرایط اقتصادی و صنعتی داشته باشید که شرکت در آن مشغول به فعالیت است. ما سعی میکنیم در این مقاله چارچوب کلی پیشبینی ترازنامه را توضیح دهیم تا شما بتوانید پس از آشنایی کامل با کسبوکار، توانایی پیشبینی ترازنامه را داشته باشید.

بخشهای اصلی ترازنامه

اطلاعات مالی یک شرکت حاصل فعالیتهای گذشته و حال شرکت است؛ در نتیجه بیانکنندهی میزان تأثیر برنامههای شرکت و شیوهی مدیریت مدیران بر یک کسب و کار است. ترازنامه دارای سه بخش اصلی است که این بخشها به شرح زیر است:

- داراییها در ترازنامه:

هر چیزی که ارزش اقتصادی دارد؛ در گذشته، این داراییها عمدتاً فیزیکی بوده و در عصر دیجیتال بسیاری از داراییها نامشهود و معنوی است. پس، برنامهای که نوشتهاید، حق تألیف شما بر کتاب یا برند (نشان تجاری) شرکت شما، همه داراییهای غیرمشهود هستند و در ذات خود ارزش دارند. هر جایی که الان آن جا هستید را محل بنگاه خود در نظر بگیرید. هرچه اطراف شماست، دارایی است: مبلمان، کامپیوتر، میز کار، ماشینآلات، تجهیزات، زمین، ساختمان و … . - بدهی و حقوق صاحبان سهام در ترازنامه:

بدهی و سرمایه چیز جدایی از دارایی نیست. داراییها متعلق به کسانی است که عنوان آنها در شرکت مالک، صاحب سهم یا سهامدار است؛ یا متعلق به کسانی است که عنوان آنها طلبکار است؛ بدهی و سرمایه حقوق حاکم بر داراییهاست.

چرا پیشبینی یک ترازنامه از اهمیت زیادی برخوردار است؟

پیشبینی ترازنامه مهم است، چرا که میتواند امر برنامهریزی استراتژیک و مؤثر را برای آیندهی یک کسبوکار تسهیل کنند. مدیران و مالکان شرکت پیش از آنکه برای امور آتی بلندمدت شرکت برنامهریزی کنند، باید از موارد مهمی همچون تغییرات میزان داراییها، رشد یا افت بدهیها و حقوقی صاحبان سهامی که در اختیار خواهد داشت، مطلع باشند تا بتوانند بهشکل درستی رشد شرکت را برنامهریزی کنند.

با کمک دادههای ترازنامه میتوان مسائلی همچون افزایش میزان نیروی کار، گسترش عملیاتهای شرکت، خرید دستگاههای جدید و امور اینچنینی را پیشبینی و برنامهریزیکرد. در نتیجه انجام این کار، توجیه سرمایهگذاران در خصوص امور آتی شرکت راحتتر شده و میتوان با سهولت بیشتری اقدام به جذب سرمایه نمود. در طرف دیگر ماجرا هم، یک سهامدار یا یک سرمایهگذار از امور آتی شرکت باخبر شده و میتواند بر اساس آن تصمیمگیری دقیقتری درخصوص نگهداری سهام یا تزریق سرمایهی تازه داشته باشد.

همچنین برای ارزشگذاری شرکت و استفاده از روشهای ارزشگذاری تنزیل جریانات نقدی (DDM, FCFF, FCFE) برآورد صورتهای مالی امر با اهمیتی است.

مراحل پیشبینی ترازنامه

در ادامه گامهای اصلی پیشبینی ترازنامه تشریح شده است.

-

تعیین چارچوب مناسب

ترازنامه پیشبینی شده میتواند برای امور متفاوتی تشکیل شود. ممکن است یک شرکت قبل از ادغام با شرکت دیگر، انجام خریدهای بزرگ، انجام یک عملیات بزرگ و غیره بخواهد نتیجهی کار را بررسی کند. این کسب و کار، با توجه به کاری که قصد انجام آن را دارد، میتواند قالب و چارچوب مناسب را انتخاب کند. فرمت ترازنامه پیشبینی شده میتواند به راحتی به این شرکت جهت پیشبینی داراییها، بدهیها و حقوق صاحبان سهام، با توجه به دورهی زمانی مورد نظر، کمک کند. برای این کار میتوان حتی از نرمافزارهای پیشرفته استفاده کرد. قالب انتخاب شده باید بهگونهای باشد که هرکس به راحتی بتواند آن را درک کند.

-

جمعآوری دادههای گذشته

به جز استارتآپها که فاقد دادههای گذشته هستند، باقی کسبوکارها از یک گذشته مالی برخوردارند. برای پیشبینی ترازنامه، به دادههای حداقل ۲ سال گذشته یک شرکت نیاز است. حسابداران و سایر کارشناسان مالی از صورتهای مالی گذشته یک سازمان برای پیشبینی دقیق آینده مالی شرکت از طریق تحلیل روندها و بررسی داراییها و بدهیهای جاری که قبلاً در ترازنامههای جاری گنجانده شدهاند، استفاده میکنند. برای دسترسی به ترازنامهی چند سال گذشتهی شرکتهای سهامی عام به سایت کدال مراجعه کنید.

-

مرور دادههای گذشته

دادههای گذشته بیانگر داراییهای حال حاضر و بدهیهای پیشین و کنونی یک شرکت هستند؛ چراکه ترازنامه یک صورت مالی stock است و اثرات رخدادهای چندین سال گذشتهی شرکت را منعکس میکند. با کمک این دادهها میتوان پیشبینی کرد که آیا بدهیها همچنان پابرجا خواهند ماند یا خیر، برخی از بدهیها مانند دستمزد نیرویکار، بدهی جاری محسوب شده و در تمامی دورههای مالی نمایش داده میشوند. اما برخی بدهیها مانند اقساط پرداخت شده یک وام، دیگر نباید در ترازنامه پیشبینی شده قرار گیرند. برخی از داراییها و بدهیها باید مورد تجدید نظر قرار گیرند؛ ولی لازم به ذکر است که اقلام داراییها و بدهیها باید به صورت کامل و دقیق درج شود تا میزان تاثیرگذاری آنها در آینده به درستی پیشبینی شود.

-

بررسی رخدادهای آینده

در طول زمان ممکن است اتفاقاتی رخ دهد که بر فرآیند کاری پروژه مؤثر باشد. در بررسی این رخدادها، آن دسته از اتفاقات که اثر مهمی بر داراییها، به خصوص وجوه نقد، خواهند داشت باید مورد بررسی قرار گیرد. برای مثال ممکن است در آینده شرکت قصد داشته باشد یک دورهی جذب سرمایه (Funding Round) برگزار کند. این موضوع باید در ترازنامه مد نظر قرار گیرد و همچنین انتظار میزان سرمایهی جذب شده در این دوره بررسی شود.

پیشبینی داراییهای غیرجاری در ترازنامه

برای پیشبینی داراییهای ثابت مشهود و نامشهود کافیست استهلاک و اضافات آن را در نظر بگیرید. هر ساله به داراییهای ثابت اضافاتی افزوده و استهلاک کسر میشود. استهلاک را به روش توضیح داده شده در گزارشهای همراه صورت مالی محاسبه کنید و اضافات را میتوانید نسبتی از فروش در نظر بگیرید؛ چراکه افزودن به داراییهای ثابت عموماً وابسته به وضعیت درآمد و فروش شرکت است.

برخی از داراییهای ثابت مانند ماشینآلات تولیدی یا وسایل نقلیه که از آنها بهطور مداوم استفاده میشود، دارای استهلاک هستند. باید به خاطر داشت که در پیشبینی ترازنامه، استهلاک اینگونه از داراییها محاسبه شود و احتمال خرابی یا از بین رفتن آنها مدنظر قرار گیرد. اقلامی که در بخش داراییها قرار میگیرند ممکن است هرساله تکرار شوند ولی باید توجه داشته که ممکن است به خاطر استهلاک و خرابی، از ارزش آنها در طول زمان کاسته شود.

برای پیشبینی سرمایهگذاریهای بلندمدت شرکت میتوانید میانگین نسبت سرمایهگذاری بلندمدت شرکت را به فروش آن در نظر بگیرید. همانند داراییهای ثابت، این مورد هم میتواند وابسته به فروش درآمد و فروش شرکت باشد؛ احتمالاً هرچه درآمد بالاتر، سرمایهگذاری شرکت هم بالاتر خواهد بود.

پیشبینی داراییهای جاری در ترازنامه

برای پیشبینی پیشپرداختها، موجودی مواد و کالای شرکت پیشنهاد میشود میانگینی از نسبت پیشپرداختها به هزینهی ساخت کالاها یا ارائه خدمات برای سالهای آتی هم در نظر بگیرد. چراکه عموماً پیشپرداختها و موجودی مواد و کالا همواره نسبتی از خرید مواد اولیه و اقلام مربوط به بهای تمام شده است.

در پیشبینی حسابهای دریافتنی و موجودی نقد میتوانید میانگین نسبت حسابهای دریافتی شرکت به فروش آن را برای سالهای آتی در نظر بگیرید؛ چراکه عموماً حسابهای دریافتنی و موجودی وجه نقد شرکت تابعی از فروش هستند.

پیشبینی بدهیها در ترازنامه

بدهیهای حال و آتی یک کسبوکار باید تحت نظارت قرار گیرند. با نظارت دائم بر بدهیها، میتوان آنان را سریعتر محاسبه کرد. بدهیهای شرکت برای دورههای زمانی آینده باید در یک ترازنامه پیشبینی شده درج شود. همچنین برای برنامهریزی بهتر باید مبلغ هر قسط، زمان پرداخت و زمان تسویه آنها با دقت ذکر شود. اینگونه میتوان درک بهتری از درج اقلام بدهیها در پیشبینی ترازنامه پیدا کرد.

برای پیشبینی پیشدریافتها پیشنهاد میشود میانگین نسبت پیشدریافتهای دورههای گذشته را بر درآمد دورههای گذشتهی شرکت تقسیم کنید. سود سهام پرداختی شرکت را میتوانید میانگین نسبت سود سهام پرداختی شرکت نسبت به سود خالص دورههای گذشته برای سالهای آتی در نظر بگیرید؛ این مورد در بخش پیشبینی سود انباشه بسیار با اهمیت است. حسابهای پرداختی مربوط به خرید کالا و خدمت شرکت است، از این رو میتوانید این بخش را با در نظر گرفتن میانگین نسبت حسابهای پرداختی به هزینهی تولید برای سالهای آتی پیشبینی کنید. مالیات شرکت بسیار وابسته به وضعیت آن است که برای سهولت کار میتوانید میانگین درصد مالیات سالهای قبل را برای سالهای آتی پیشبینی کنید.

محاسبهی تسهیلات شرکت مقداری پیچیده است. برای این کار کافیست مطابق فرمول زیر پیش بروید.

در پیشبینی ذخیرهی مزایای پایان خدمت باید بدانید در این قلم به ازای هر سال خدمت، معادل آخرین حقوق کارکنان باید ذخیره شود. از این رو برای پیشبینی ذخیرهی مزایای پایان خدمت میتوانید از میانگین نسبت ذخیرهی مزایای پایان خدمت به کل دستمزد (چه مستقیم و چه آن دستمزدی که در سربار است) استفاده نمایید.

در پیشبینی ذخیرهی مزایای پایان خدمت باید بدانید در این قلم به ازای هر سال خدمت، معادل آخرین حقوق کارکنان باید ذخیره شود. از این رو برای پیشبینی ذخیرهی مزایای پایان خدمت میتوانید از میانگین نسبت ذخیرهی مزایای پایان خدمت به کل دستمزد (چه مستقیم و چه آن دستمزدی که در سربار است) استفاده نمایید.

پیشبینی حقوق صاحبان سهام در ترازنامه

در پیشبینی بخش حقوق صاحبان سهام، سرمایه را ثابت در نظر بگیرید مادامی که شرکت برنامهی افزایش سرمایه نداشته باشد، اندوختهی قانونی را طوری رشد دهید که معادل ۵ درصد از کل سود باشد تا زمانی که این قلم به ۱۰ درصد از کل سرمایه برسد.

بازده یک پروژه برای سهامدار مهمترین عاملی است که وی را به سرمایهگذاری در آن ترغیب میکند. برای پیشبینی حقوق صاحبان سهام در آینده، باید حقوق صاحبان سهام سال گذشته را بررسی کرد. سپس درآمد خالص شرکت را محاسبه کرده و میزان تقسیم سود سهام را تعیین کرد. در گام بعد هر گونه تغییری باید به حقوق صاحبان سهام اضافه شود. زمانی که بتوان به طور دقیق ارزش حقوق صاحبان سهام را پیشبینی کرد، آن بخش از درآمد پروژه را که میتواند به سهامداران منتقل شود، تخمین زده میشود. این اطلاعات برای سرمایهگذاران که میخواهند مطمئن باشند که سرمایهگذاریشان بازده مناسبی برایشان خواهد داشت، بسیار حیاتی است.

پیشبینی سود انباشته در واقع شامل پیشبینی درآمد خالص و سود سهام است تا خود سود انباشته. این بدان معناست که برای تکمیل پیشبینی اقلام ترازنامه، بهتر است ابتدا پیشبینی اقلام صورت سود و زیان را به پایان برسد تا درآمد خالص به راحتی در دسترس باشد. در این صورت ماندهای که در ترازنامه نشان داده خواهد شد، ماندهی پایانی است. برای پیشبینی تقسیم سود شرکت هم میتوانید نسبتی از سود خالص به سود پرداختی سالهای قبل را در نظر بگیرید.

جمعبندی

در این مقاله سعی شد چارچوبی کلی برای پیشبینی ترازنامه توضیح داده شود، اما نباید فراموش کنید که پیشبینی ترازنامه صرفاً با مراجعه به صورتهای مالی ممکن نیست و به احتمال زیاد نتیجه خطای زیادی خواهد داشت. برای پیشبینی صحیح ترازنامه باید کسبوکار شرکت را کاملاً بشناسید و بدانید که چه طرحهایی در دورههای آتی خواهد داشت، نرخ تورم چه خواهد بود و شرایط صنعت آن شرکت به کدام سمت حرکت میکند. از این رو مطالعهی مطالب مربوط به اقتصاد کلان و یادداشتهای همراه صورتهای مالی را به شما پیشنهاد میکنیم.

آکادمی دانایان همراه شما در مسیر دانایی