نسبت اهرمی چیست؟

نسبت اهرمی بیانکنندهی میزان سهم سهامداران و اعتباردهندگان در ساختار مالی شرکتها است. از نسبت اهرمی برای سنجش توان بازپرداخت دیون میانمدت و بلندمدت استفاده میشود.

مقدمه

در تجزیهوتحلیل صورتهای مالی پس از بررسی آیتمها و اقلام مختلف حسابداری و تحلیل و مقایسهی آنها بین شرکتهای مختلف یا تحلیل یک آیتم از یک شرکت در طول یک بازهی زمانی، ممکن است هنوز به دیدگاه صحیح و درست در تحلیل نرسیده باشیم. از این رو به مفهوم نسبتهای مالی برای بررسی موشکافانهتر روی میآوریم. نسبتهای مالی انواع مختلفی دارند که در مقالات جداگانه به آنها اشاره کردهایم و در این مقاله به سراغ نسبتهای اهرمی خواهیم رفت. برای این منظور سعی خواهیم کرد تا تعریف و کاربرد نسبتهای اهرمی در تحلیل بنیادی را بیان کنیم و همینطور به اثر اهرمی و فرمولهای محاسبهی نسبت اهرمی اشاره کرده و در پایان این نسبتها را برای یک نماد منتخب بورسی محاسبه کنیم.

ساختار سرمایه ی شرکت و اهمیت آن در نسبت اهرمی

پیش از تعریف و صحبت دربارهی نسبت مالی اهرمی لازم است تا ابتدا با ساختار سرمایهی شرکتها آشنا شویم. اگر شما قصد تأسیس یک شرکت و یا راهاندازی یک کسبوکار را داشته باشید با روشهای مختلفی برای ایجاد سرمایهی لازم بابت تأسیس شرکت روبهرو خواهید بود. اینکه از چه طریقی میتوان این سرمایه را تأمین کرد و یا راههای دستیابی به آن چیست موضوعی است که در مقالهی مربوط به فعالیتهای تأمین مالی مفصلاً به آن اشاره کردیم.

تأمین مالی میتواند هم از طریق سهامداران شرکت تحت عنوان حقوق صاحبان سهام صورت گیرد و هم میتواند از طریق خلق بدهی یا افزایش آن صورت گیرد. وجه افتراق نحوهی تأمین مالی شرکتها دقیقاً همان عاملی است که سبب میشود تا ساختار سرمایهی شرکتها نیز متفاوت باشد. ممکن است برخی از شرکتها ساختاری مبتنی بر حقوق صاحبان سهام داشته باشند و برخی دیگر مبتنی بر بدهی باشند. با ذکر این نکته که شرکتها میتوانند هر یک از این دو روش و یا ترکیبی از آنها را در ایجاد سرمایهی خود داشته باشند به سراغ تعریف نسبتهای اهرمی خواهیم رفت.

نسبت مالی اهرمی (Leverage Ratio) به چه معناست؟

نسبتهای مالی اهرمی ابزاری سودمند برای بررسی و سنجش قدرت مالی شرکتها در بازپرداخت دیون میانمدت و بلندمدت است. از جمله پارامترهای مهم سنجش میزان قدرت بازپرداخت دیون میانمدت و بلندمدت در شرکتها طبیعتاً پارامتر بدهی آنها است. اما وجه تسمیهی نسبت مالی اهرمی آن است که اگر شرکتی برای خلق دارایی و بهرهگیری از آن در راستای ایجاد سود به سراغ خلق و یا افزایش بدهی برود در واقع از اهرم مالی بدهیها برای خلق سود استفاده کرده است. البته طبیعتاً خلق بدهی حامل برخی هزینههاست و انتظار داریم تا سود حاصل از ایجاد دارایی ایجاد شده از طریق افزایش بدهی، هزینههای استقراض را پوشش داده و حتی بیشتر از آن نیز باشد تا عواید مدنظر نصیب شرکت شوند.

آیا بهرهگیری از اهرم مالی همیشه سودمند است؟

باید به این نکته نیز توجه داشت که استفاده از اهرم مالی در عین سودمندی میتواند حاوی خطراتی نیز باشد. اساساً خلق بدهی و یا افزایش آن از طرق مختلف (به طور مثال دریافت تسهیلات بانکی) تعهداتی را برای شرکت به بار میآورد. این تعهدات هزینههای قطعی شدهای هستند که شرکت باید در زمانهای مشخصی بهعنوان هزینه بهره پرداخت کند. درحالیکه اطمینانی بابت سود حاصل از دارایی هایی که از طریق بدهی ایجاد شدند وجود ندارد. بنابراین وجود هزینههای قطعی و نااطمینانی در جریان درآمدی یا سود حاصل از خلق بدهی عاملی است که میتواند خطر استفادهی بدون برنامهی دقیق و هوشمندانه از اهرم مالی را گوشزد کند.

این موضوع میتواند بهوضوح در صورتهای مالی نیز جلوه پیدا کند و سود عملیاتی را پس از کسر هزینههای مالی که نشأتگرفته از اهرم مالی هستند. تبدیل به زیان خالص کند. دربارهی این موضوع در مقالهی مربوط به جریان نقدی فعالیت تأمین مالی توضیحات بیشتری ارائه دادهایم.

نسبت اهرمی در بانکها

یکی از محلهایی که در آن نسبتهای اهرمی اهمیت بالایی پیدا میکنند مسائل مربوط به بانکها است. همانطور که میدانیم یک از وظایف اصلی بانکها دریافت وجوه از افرادی که با مازاد وجوه مواجهاند و پرداخت تسهیلات به متقاضیان آن وجوه است. طبیعتاً بانکها در ازای وجوهی که از سپردهگذاران دریافت میکنند تعهداتی را مبنی بر ارائهی سود در قبال آنها خواهند داشت. بدین ترتیب در بانکها جریان هزینهای قطعی ایجاد میشود. اگر بانکها در اعطای تسهیلات و دریافت بازپرداختها موفق نباشند با خطر بهرهگیری از اهرم مالی مواجه خواهند بود.

در این بین بانکها باید سودی مازاد بر سود اعطایی به سرمایهگذاران را به دست آورند تا هم هزینههای خود را پوشش دهند و هم پوششی برای ریسک نکول بدهی و عدم بازپرداخت آن توسط برخی از متقاضیان وام را فراهم کنند. در کنار این موارد فراموش نکنیم که بانکها قادر به وامدهی به اندازهی کل سپردههای جذب شده نیستند چرا که طبق مقررات باید ذخیرههای قانونی و اضافی را نزد بانک مرکزی تأمین کنند. بدین ترتیب نسبتهای اهرمی و تحلیل و مقایسهی آن-ها برای بانکها از اهمیت بالایی برخوردار است.

انواع نسبت اهرمی

در قالب سنجش شرکتها در بهرهگیری از اهرم مالی و همینطور میزان قدرت آنها در بازپرداخت دیون میانمدت و بلند مدتشان نسبتهای متفاوتی را با پارامترهای متفاوتی میتوان محاسبه کرد که در ادامه به تعریف و تشریح پنج نسبت اهرمی مهم خواهیم پرداخت.

-

نسبت بدهی یکی از انواع نسبت اهرمی:

- برای محاسبهی این نسبت کل بدهی شرکت را بر کل دارایی آن تقسیم خواهیم کرد. در واقع در این صورت میتوانیم تشخیص دهیم که چند درصد از داراییهای یک شرکت از طریق ایجاد بدهی تشکیل شدهاند. برای تحلیل این نسبت میتوان آن را در یک سری زمانی برای یک شرکت مدنظر محاسبه و مقایسه کرد و همینطور بین شرکتهای مختلف نیز به شکل مقایسهای تحلیلی را داشت. بدون شک بالا بودن بیش از حد این نسبت از طریق تحمیل هزینههای بهره میتواند خطرناک باشد و همینطور ناچیز بودن آن نیز نشان از بیتوجهی شرکت به بهرهگیری از اهرم مالی و یا عدم توان در اخذ تسهیلات و یا حتی نشان از پایین بودن رتبه اعتباری شرکت در بین قرض دهندگان باشد.

-

نسبت بدهی به حقوق صاحبان سهام یکی از انواع نسبت اهرمی:

برای محاسبهی این نسبت کل بدهی را به حقوق صاحبان سهام تقسیم میکنیم. این نسبت ممکن است به فراخور سیاست توسط شرکت بزرگتر یا کوچکتر از یک باشد. این نسبت بهنوعی وضعیت ترکیب دارایی مبتنی بر حقوق صاحبان سهام یا مبتنی بر بدهی را نشان میدهد. اگر این نسبت عدد بالایی داشته باشد نشانهی بالا بودن ریسک شرکت از منظر هزینههای مالی تحمیلشده بر آن است و اگر این نسبت مقداری کمتر از یک داشته باشد نشاندهندهی آن است که در تشکیل داراییها، خلق و افزایش بدهی در موضع ضعف بودهاند و تأکید بیشتر بر حقوق صاحبان سهام بوده است که چنین امری برای قرضدهندگان به شرکت مثبت ارزیابی میشود.

-

ضریب مالکانه یکی از انواع نسبت اهرمی:

این نسبت از طریق تقسیم کل دارایی بر حقوق صاحبان سهام به دست میآید و تبیین کنندهی ضریبی از حقوق صاحبان سهام است که بر دارایی تبدیل شده است. به عبارت ساده این نسبت نشاندهندهی نقش سهامداران در تأمین دارایی مورد نیاز جهت تحقق سود است. در مقایسهی بین شرکتها یا مقایسهی این ضریب در یک شرکت برای چند سال، هر قدر این ضریب کمتر باشد نشان از بهرهگیری بیشتر از اهرم مالی بوده است و بالا بودن آن نشاندهندهی کمتر بودن میزان ریسک شرکتها است.

-

نسبت بدهی بلندمدت یکی از انواع نسبت اهرمی:

در این نسبت اهرمی، میزان بدهی بلندمدت را بر مجموع میزان این بدهی و حقوق صاحبان سهام تقسیم می-کنیم. همانطور که میدانیم بدهی بلندمدت آن دسته از بدهیهایی هستند که سررسید بازپرداخت آنها در بیش از یک سال آتی است. طبیعتاً بالا بودن این نسبت بیانگر استفادهی بیشتر از اهرم مالی در بلندمدت و همینطور از طرفی دیگر متحمل ریسک شدن شرکت است.

-

نسبت پوشش هزینه بهره یکی از انواع نسبت اهرمی:

این نسبت از تقسیم سود عملیاتی بر هزینه بهره به دست میآید و هدف از محاسبهی آن درک این موضوع است که اگر شرکتی از اهرم مالی استفاده کرده است، آنقدر موفق بوده که سود عملیاتی حاصل از آن بهره را پوشش دهد و یا اینکه استفاده از اهرم مالی عاملی برای زیانده شدن بوده است.

بدین ترتیب به پنج نوع از مهمترین نسبتهای اهرمی اشاره کردیم. با دیدگاههای مختلف میتوان از منظرهای دیگری نیز نسبتهای اهرمی متعددی را برای شرکتها تعریف کرد.

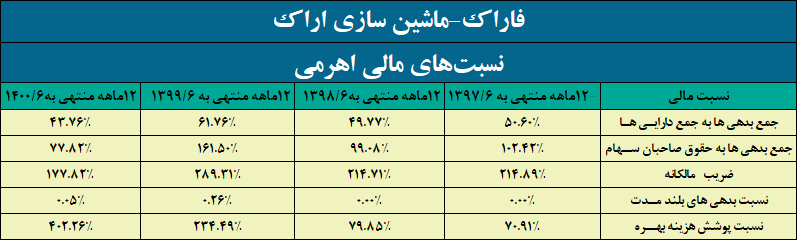

نمونهی تحلیل نسبت اهرمی

در ادامهی این مقاله، نسبتهای اهرمی را در یک بازهی چهارساله برای شرکت ماشینسازی اراک محاسبه و تحلیل میکنیم.

نسبتهای اهرمی در این شرکت غالباً روندی نوسانی داشتهاند. از اولین نسبت که همان میزان بدهیها تقسیم بر داراییها است شروع میکنیم. همانطور که مشخص است این نسبت روند منظمی نداشته است و در برخی از سالها بیشتر داراییها از خلق بدهی و در بعضی از سالها بیشتر از حقوق صاحبان سهام خلق شده است.

در کل برقراری ترکیب مناسب بین بدهیها و حقوق صاحبان سهام سبب شده تا شرکت هم بتواند از مزایای اهرم مالی بهره ببرد و هم اینکه گرفتار مخاطرات اهرم مالی و افزایش چشمگیر هزینههای مالی نشود. این استفاده توأمان از هر دو کانال بدهی و حقوق صاحبان سهام در دومین نسبت، یعنی نسبت بدهی به حقوق صاحبان سهام نیز پرواضح است. در این نسبت نیز در سال از سنوات مورد بررسی نرخ حدود صد درصدی دیده میشود که نشان از برابری بدهی و حقوق صاحبان سهام دارد. در سال ۹۹ بدهی به حقوق صاحبان سهام ترجیح داده شده و مجدداً در سال ۱۴۰۰ سعی شده تا این بار حقوق صاحبان سهام مورد توجه قرار گیرد.

ضریب مالکانه نیز میزان قابلتوجه و نسبتاً مطلوبی را در طول سنوات مورد بررسی داشته است و تنها در سال پایانی کاهشی بوده است. همچنین این شرکت بدهیهای بلندمدت چشمگیری نداشته است و از همه مهمتر خصوصاً در دو سال پایانی مورد بررسی توان خوبی درپوشش هزینه بهرهی خود داشته است.

سخن پایانی آکادمی دانایان پیرامون نسبت اهرمی

همانطور که بارها در طول مقاله به آن اشاره کردیم بهرهگیری از اهرم مالی در عین سودمندیهایی که میتواند داشته باشد ممکن است از طریق خلق جریانات هزینهای قطعی در مقابل جریانات احتمالی درآمدی شرکت را با ریسکهایی مواجه کند. بنابراین پیبردن به وضعیت اهرم مالی شرکتها، رهگیری روند آن در طول چند سال و حتی مقایسهی این وضعیت بین شرکتهای مختلف اطلاعات سودمندی را از منظر ریسک شرکتها در اختیار سرمایهگذاران قرار میدهد. بنابراین توجه به نسبتهای اهرمی و بهرهگیری از آن در کنار سایر ابزارهای تحلیلی بسیار مفید خواهد بود.

برای دسترسی به سایر محتوای آموزشی کلیک کنید.

4 دیدگاه

جدای از نسبت های اهرمی، چطوری میتونیم با صورتهای مالی کار کنیم و به دیتایی که میخوایم برسیم؟

برای آشنایی کامل با صورتهای مالی، مقالهی مربوطه را مطالعه کنید.

استفاده کردن از اهرم مالی همیشه سود آوره یا نه؟

خیر، استفاده از اهرم مالی در عین سودمندی، ممکن است خطراتی هم به همراه داشته باشد.